- Finanssiala ry:n (FA) toimittajille järjestämän finanssiseminaarin paneelissa keskusteltiin digihuijausten torjumisesta.

- Paneeliin osallistuivat Nordean petostorjunnan asiantuntija Sara Helin, Elisan tietoturvajohtaja Teemu Mäkelä ja Finanssiala ry:n johtaja Niko Saxholm.

- Ratkaisu ongelmaan ei ole minkään yksittäisen toimijan käsissä. Ilmiön kitkemiseen tarvitaan niin pankkeja, viranomaisia, tavallisia kansalaisia kuin uutta lainsäädäntöäkin.

Petkuttamista, vilpillisyyttä ja huijauksia on esiintynyt niin kauan kuin on ollut inhimillistä vuorovaikutusta. Viime vuosina ilmiö on siirtynyt enenevissä määrin fyysisestä maailmasta bittien valtakuntaan, ja kiihtyvä teknologinen kehitys mahdollistaa aina vain uudenlaisia huijausmuotoja.

Huijaukset olivat paneelikeskustelun aiheena FA:n mediaseminaarissa Tuusulassa. Paneeliin osallistuivat Nordean petostorjunnan asiantuntija Sara Helin, Elisan tietoturvajohtaja Teemu Mäkelä ja Finanssiala ry:n johtaja Niko Saxholm.

Petosten voima piilee usein arkisuudessa

Digihuijausten torjumisessa on kyse jatkuvasta kilpajuoksusta, jossa kumpikin osapuoli yrittää olla toista ovelampi. Keskeisenä ongelmana on se, että huijarit hyödyntävät arkisia digitaalisia apuvälineitä, joita ilman ei tule nykyisin toimeen. Lisäksi monien huijausmuotojen harmiton ulkonäkö saattaa pettää.

”Suurin digihuijausten lähtömuoto ovat nykyään sosiaalisessa mediassa näkyvät mainokset. Niiden kautta uhri voidaan ohjata tekemään vaikka mitä. Haitallisten mainosten ilmoittaminenkaan ei auta, jos ne eivät riko yhteisönormeja”, kertoo FA:n johtaja Niko Saxholm.

Alustojen ansaintalogiikka asettuu esteeksi sosiaalisen median huijausmainosten torjumisessa, sillä somejättien yhteenlasketut mainostulot nousevat kymmeniin miljardeihin. Koska ilmiötä ei ole toistaiseksi saatu kitkettyä, käyttäjä ei voi muuta kuin olla tarkkana.

Huijauksissa uhriin saatetaan usein pyrkiä iskostamaan pelko, johon huijari teeskentelee tarjoavansa ratkaisua. Uhrille saatetaan esimerkiksi soittaa ja väittää, että tämän nimissä on otettu pikavippejä ja tilillä olevat rahat tulisi siirtää ”turvatilille”, jonka kautta ne todellisuudessa päätyvät rikollisten käsiin. Usein säikähtänyt uhri tottelee ja siirtää rahat vapaaehtoisesti.

Huijarit onnistuvat esiintymään yhä uskottavammin. Esimerkiksi Verohallinnon tai muun organisaation nimissä tulevia huijauspuheluita saatetaan soittaa pelkästään virka-aikana, jotta vaikutelma olisi mahdollisimman aito.

Digihuijausten suitsimiseen tarvitaan kaikkia

Viranomaisten lisäksi myös pankit ja muut yksittäiset organisaatiot paiskivat hartiavoimin töitä huijausten estämiseksi. Työ ei kuitenkaan tekemällä lopu ja viimeinen puolustuslinja huijauksia vastaan on aina ihminen itse.

”Olisi hyvä, jos ihmiset saataisiin kysymään itseltään automaattisesti oikeat kysymykset silloin, jos esimerkiksi puhelimeen kilahtaa vähänkin epäilyttävä viesti. Tietty perusvarovaisuus digitaalisten palveluiden käytössä tulisi saada samanlaiseksi toiminnoksi kuin sen varmistaminen, että kotoa lähtiessä kahvinkeitin tulee pois päältä ja ulko-ovi lukkoon”, toivoo Nordean petostorjunnan asiantuntija Sara Helin.

Helin lisäsi, että valppauden lisäksi lainsäädännölliset muutokset ovat tarpeen. Pankkien, viranomaisten, teleoperaattorien ja kaikkien petostentorjunnan kannalta olennaisten toimijoiden tulisi saada jakaa nykyistä enemmän tietoa epäilyttävistä tapauksista.

”Olisi äärimmäisen hyödyllistä, jos tieto kulkisi paremmin. Tehokkaampi tietojenvaihto auttaisi ehkäisemään huijauksia, mutta nykyinen lainsäädäntö ei mahdollista sitä vahvan yksityisyydensuojan takia.”

Vanhanaikainen, hidas soittokierros ei kuitenkaan toimi digitaalisessa maailmassa, vaan ongelmatapausten tunnistaminen vaatii keskitettyä rekisteriä, jossa tieto kulkisi mahdollisimman automatisoidusti.

”Huijausongelma ei ratkea ilman tehokasta yhteistyötä sekä automatisoitua uhkatiedon tunnistamista ja jakamista, mielellään tekoälypohjaista ratkaisua”, analysoi Teemu Mäkelä.

Julkisen vallan toimia siis tarvitaan, kunhan ne täyttävät tarkoituksensa.

” Esimerkiksi Isossa-Britanniassa pankkien korvausvastuun kasvattaminen on aiheuttanut lähinnä sen, että pankit saattavat tutkia asiakkaan tililtä lähteviä maksuja jopa useita päiviä. Se hidastaa digiasiointia kohtuuttomasti, jos verkkokauppa-asiakas joutuu odottamaan maksun vahvistamista niin kauan. Kuluttajatkaan eivät sitä haluaisi”, sanoo FA:n Niko Saxholm.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

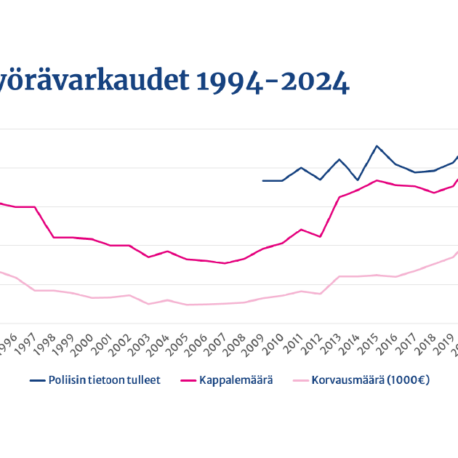

Pyörävarkauksien määrä jatkoi laskuaan – kasvanutta korvaussummaa selittää sähköpyörien yleisyys

Pankkien tekemät rahanpesuilmoitukset kasvoivat taas – pankit käyttävät rahanpesun torjuntaan valtavasti resursseja, mutta vain pieni osa ilmoituksista johtaa toimiin

Ei tuumaakaan periksi huijareille – Maksamisen on oltava turvallista mutta toimivaa

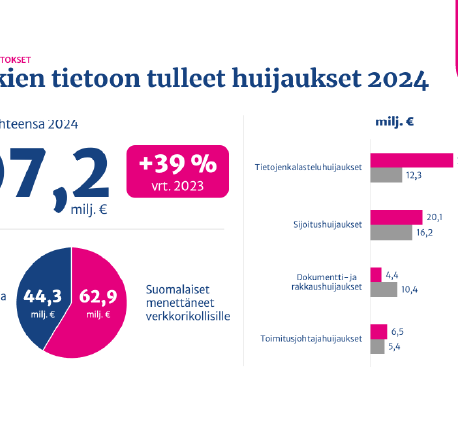

Huijaukset rajussa kasvussa vuonna 2024 – pankit saivat pysäytettyä huijattuja maksuja yli 44 miljoonan euron arvosta