- Mitä vauraampia suomalaiset ovat, sitä vahvempi yhteiskuntamme on.

- Sijoitustuotteiden laaja tarjonta ja ennakoitava verotus on sekä yksilön että koko yhteiskunnan etu.

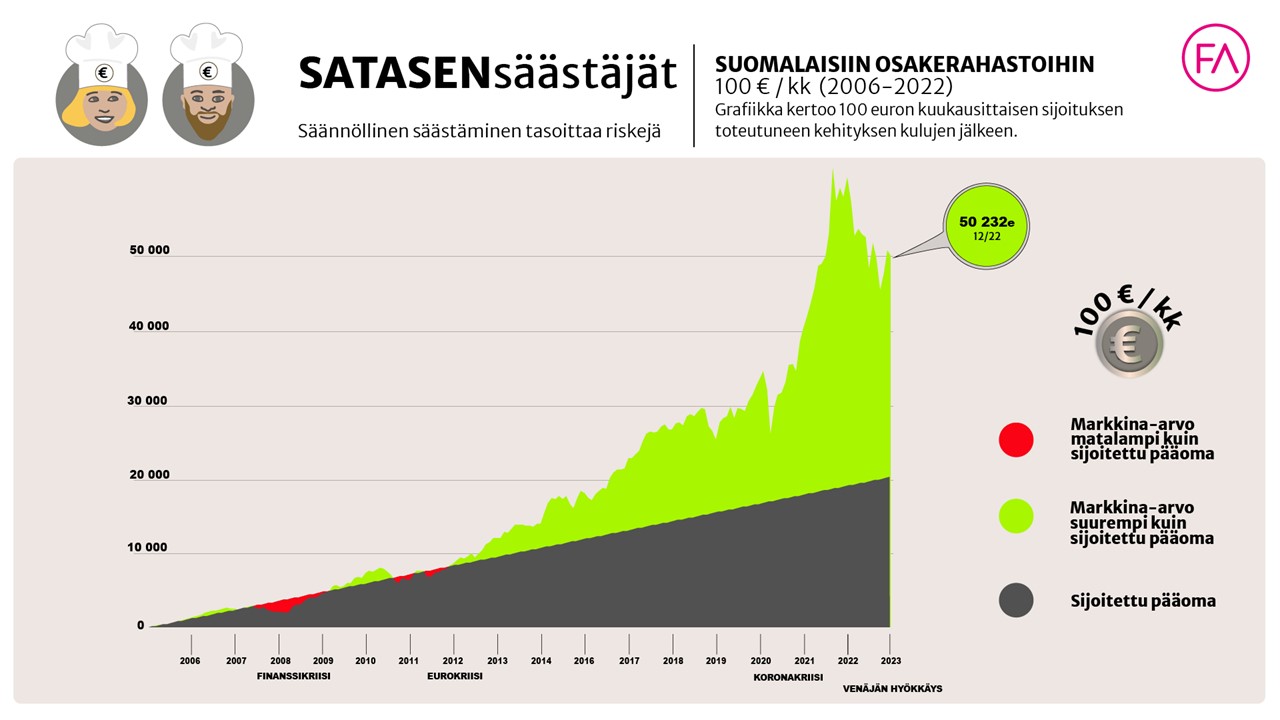

- Finanssiala ry (FA) on laskenut, kuinka sadan euron kuukausittainen sijoitus rahastoon kasvattaa arvoaan 16 vuodessa.

- FA ehdottaa kolmea keinoa, joilla kansankapitalismi saadaan Suomessa kukoistamaan.

- Suomesta vielä parempi rahastomaa

- Eläkesäästäminen pitää elvyttää

- Henkivakuutusvajetta pienennettävä

Säästöt luovat turvaa kansalaisille ja parantavat yhteiskunnan kantokykyä. Lisäksi ne vauhdittavat talouden pyöriä. Erilaisten sijoitustuotteiden laaja tarjonta ja ennakoitava verotus on sekä yksilön että koko yhteiskunnan etu.

Finanssiala ry on laskenut, mitä sadan euron kuukausittainen sijoitus suomalaisessa osakerahastossa kasvattaa arvoaan verrattuna siihen, että raha olisi tilillä. Esimerkkitapauksessa sijoituksen aikajänne on vuodesta 2006–2023.

Kuvasta ilmenee, että satasen sijoitus yli kaksinkertaistaa arvonsa rahastossa.

”Talousymmärryksen lisääminen ja sijoittamiseen kannustaminen ovat selkeä mahdollisuus parantaa suomalaisten varautumista ja vaurastumista”, toteaa Finanssiala ry:n hallituksen puheenjohtaja Juha Koponen.

Koponen esittelee kolme keskeistä keinoa, joilla kansankapitalismi saadaan Suomessa kukoistamaan.

Suomesta vielä parempi rahastomaa

Kotimaisten sijoitusrahastojen kansainvälistä kilpailukykyä on edelleen parannettava antamalla niille samat toimintamahdollisuudet kuin kilpailijamaissa. Niin sanotun perinteisen rahastomuodon lisäksi käyttöön tulee ottaa myös eurooppalainen normiratkaisu– vaihtuvapääomainen sijoitusyhtiö (SICAV). Lisäksi osuudenomistajarekisteriin tarvitaan joustoa, jotta saadaan lisää vaihtoehtoja ja kilpailua jakelukanavien välille.

”Keskeistä on myös maltti verotuksessa. Yhdenmukaistettuun sijoitustuotteiden verotukseen ei ole syytä nyt koskea. Rahastojen kansainvälinen kilpailu on kovaa, ja uudet kiristykset tuhoaisivat jo tehtyä työtä kansankapitalismin edistämiseksi”, Koponen summaa.

Eläkesäästäminen pitää elvyttää

Vapaaehtoinen eläkesäästäminen, eli lähinnä eläkevakuutus ja ps-tilit, täydentää lakisääteistä eläkeajan taloudellista turvaa. Finanssiala ry:n Vakuutustutkimuksen mukaan 61 prosenttia suomalaisista pitää vapaaehtoisia vakuutuksia välttämättöminä sosiaaliturvan täydentäjinä. 76 prosenttia on sitä mieltä, että omaehtoisen varautumisen vanhuuden varalle tulee olla nykyistä helpompaa ja houkuttelevampaa.

”Tuloverolakia on muutettava siten, että omia eläkesäästöjä voi alkaa nostaa työeläkkeelle jäädessä. Nykysääntelyn mukaan säästöjä voi nostaa vasta 68–70 vuoden iässä”, Koponen sanoo.

Henkivakuutusvajetta pienennettävä

Kaikkein suurimmat asuntolainat ovat yleensä kotitalouksilla, joissa on kouluikäisiä lapsia. Toisen tai ainoan huoltajan kuolema jättää väkisin ison loven perheen talouteen. Riittävän suuri henkivakuutus turvaa jäljelle jäävän perheen kodin ja kulutusmahdollisuudet entisenlaisina. Kuitenkin vain 10 prosentilla suomalaisista on henkivakuutus.

Elinkeinoelämän tutkimuslaitos Etlan Henkivakuutusvaje-raportin mukaan huoltajan kuolemasta aiheutuvan henkivakuutusturvan vaje on keskimäärin 65 000–70 000 euroa henkilöä kohti.

Haastattelupyynnöt Juha Koposelle FA:n viestinnän kautta: 020 793 4240.

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Itsetuntoa ja ennakointia Suomen EU-vaikuttamiseen

Vauvan säästötilistä valoisa näkymä kaikille perheille

Hallitusohjelmassa uraauurtava avaus – finanssiala tunnustetaan kasvun alaksi

FA:n Ahosniemi: Hallitusohjelmassa vastuullisia talouslinjauksia – lasten säästötili ja eläkevakuutuksen elvytys tuovat potkua kansankapitalismiin