- Finanssiala ry:n Kansankapitalismi – hyvän ja pahan päivän varalle -kampanja alkaa. Puhumme kansankapitalismista eli tavallisten kansalaisten sijoittamisesta ja säästämisestä sekä siitä, mitä hyötyä siitä on.

- Kansankapitalismista on hyötyä niin yksilölle kuin yhteiskunnallekin. Säästämällä ja sijoittamalla yksittäisten ihmisten taloudellinen kriisinsietokyky kasvaa, mikä hyödyttää koko yhteiskuntaa.

- Säästämistä ja sijoittamista ei tarvitse suunnitella vain pahaa päivää varten. Hyvää päivää varten sijoittamalla on mahdollisuus toteuttaa erilaisia oman elämän tavoitteita ja haaveita.

Kansankapitalismissa on kyse yksittäisten kansalaisten mahdollisuudesta ottaa osaa markkinoiden toimintaan, lisätä omaa varallisuuttaan ja sitä kautta tukea omaa taloudellista kriisinsietokykyä. Konkreettisesti kyse on mahdollisuudesta säästää ja sijoittaa haluamallaan tavalla ja siitä, että sille on yhteiskunnan tasolla ennemmin tukea kuin esteitä. Yksilön säästäminen ja varautuminen parantaa myös yhteiskunnan kantokykyä.

Sukanvarteen, patjan alle vai säästöpossuun? Vaiko sittenkin rahastoon, osakkeisiin tai säästövakuutuksiin? Vaihtoehtoja on monia. Säästäminen voikin olla koko kansan harrastus, sillä lähes jokaisesta suomalaisesta on säästäjäksi, sijoittajaksi ja omistajaksi.

Finanssiala ry (FA) aloittaa Kansankapitalismi – hyvän ja pahan päivän varalle -kampanjan, jossa teemme loppuvuoden ajan erilaisia säästämiseen ja sijoittamiseen liittyviä sisältöjä. Yksilön säästäminen parantaa niin henkilökohtaista kuin yhteiskunnallista kantokykyä niin hyvänä kuin pahanakin päivänä. Kansalaisten mahdollisuuksia säästää ja sijoittaa on kannattavaa edistää.

”Haluamme kannustaa ihmisiä säästämään ja sijoittamaan, ja sitä kautta varautumaan tilanteisiin, joissa säästöistä on hyötyä – olivatpa ne hyviä tai pahoja tilanteita. Olennaista on se, että kotitalouksissa katsotaan eteenpäin ja suunnitellaan myös oman elämän taloudellista puolta”, FA:n omaisuudenhoitoon ja sijoitusrahastoihin erikoistunut johtava lakimies Jari Virta summaa.

Kansankapitalismi alkaa pienistä askelista

Kiinnostus sijoittamista ja säästämistä kohtaan on lisääntynyt. Somessa, mediassa ja ystävien kesken säästämisestä ja sijoittamisesta puhutaan enemmän kuin aikaisemmin, mikä on osaltaan edistänyt sitä, että yhä useampi on aloittanut taloudellisen varautumisen.

Kansankapitalismi on julkisessa keskustelussa lähtenyt lentoon, mutta edelleen melko harva suunnittelee talouttaan yli 3 vuoden päähän, FA:n tilaama tutkimus kertoo. Valtaosa suomalaisista kuitenkin seuraa omia menojaan säännöllisesti. FA:n kysely myös kertoo, että yhä useampi aikoo säästää tai sijoittaa varojaan seuraavan vuoden aikana, mikä on erittäin hyvä asia.

”Aloittaminen tuntuu edelleen monista vaikealta, sillä tottakai säästäminen ja sijoittaminen vaatii jonkin verran päätöksiä ja toimenpiteitä. Tärkeää on kuitenkin huomata, että pienilläkin summilla pääsee mukaan! Kymppi kuussa rahastoon taikka pieni summa sivuun jokaisesta korttiostoksesta on jo helppo alku”, Virta rohkaisee.

Kansankapitalismia kannattaa tukea niin hyvän kuin pahan päivän varalle. Säästöt loiventavat tavallisen ihmisen elämän töyssyjä ja pahan päivän kolhuja – toisaalta säästää ei kannata vain synkkiä päiviä varten. Hyvän päivän varalle säästäminen tarkoittaa rahan laittamista syrjään erilaisten oman elämän tavoitteiden ja unelmien varalle. Rahoja on uskallettava myös käyttää.

”Säästäminen ja sijoittaminen eivät ole vain rikkaiden hommaa vaan aivan pienilläkin voi aloittaa sijoittamisen ja säästämisen. Moni voi myös ajatella, että sijoittaminen on hirveää riskihommaa. Korkean riskin osakkeisiin päätä pahkaa sijoittaminen ei kuitenkaan ole ainoa vaihtoehto vaan matalan kynnyksen vaihtoehtoja on runsaasti”, FA:n henki- ja työeläkevakuutuksiin erikoistunut johtava lakimies Piritta Poikonen kertoo.

Omat eläkesäästöt käyttöön jo työeläkkeelle siirryttäessä

Suomessa on opittu luottamaan siihen, että yhteiskunnan turvaverkkoihin voidaan pahana päivänä luottaa. Toimivassa hyvinvointiyhteiskunnassa niin kuuluukin olla. Suomessa on myös kansainvälisesti vertaillen hyvin toimiva työeläkejärjestelmä, jolla on vahva asema suomalaisten hyvinvoinnilla.

”Työeläkejärjestelmämme on hyvä ja luotettava, eikä lisäeläkkeen säästämisen tarve ole kriittinen, mikä on tietenkin hyvä asia. Vapaaehtoista eläkesäästämistä voisi motivoida vielä paremmin se, että itse säästämien eläkesäästöjen nostamisen ikärajan pitäisi olla sama kuin työeläkkeessä”, Poikonen pohtii.

Nykysääntelyn mukaan uusista sopimuksista säästöjä voi alkaa nostaa vasta 68-70 vuoden iässä.

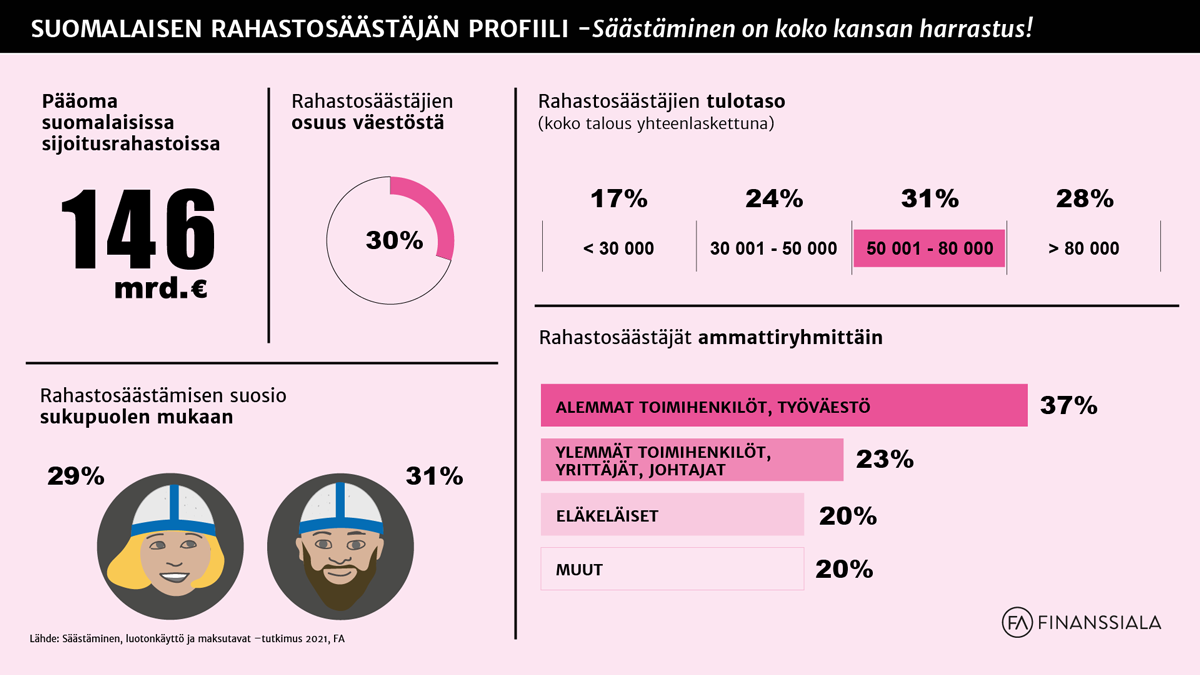

Rahastosäästäjät ovat aivan tavallista porukkaa

Rahastosäästäminen on yksi helpommista tavoista aloittaa sijoittaminen ja jo 1,2 miljoonaa suomalaista onkin aloittanut rahastosäästämisen.

FA:n tilaaman Säästäminen, luotonkäyttö ja maksutavat -tutkimukseen rahastosijoittaminen on tavallisten suomalaisten tapa säästää ja sijoittaa. Eniten rahastosäästäjiä on alemmissa toimihenkilöissä ja työväestössä. Rahastosäästäjistä jopa 41 prosentilla on koko talouden tulotaso alle 50 000 euroa vuodessa.

Säästämisestä ja sijoittamisesta syntyy laajat hyödyt

Säästämisestä ja sijoittamisesta on hyötyä niin yksilölle kuin yhteiskunnallekin. Yksittäinen ihminen tai kotitalous voi varautua pahan päivän varalle, jolloin säästössä olevien varojen avulla oma päivittäistalous ei heilahda, jos jääkaappi tai auto yllättäen hajoaa.

Säästäminen voi mahdollistaa myös erilaisten haaveiden toteutumista. Esimerkiksi lomamatkan tai maastopyörän hankinta voivat olla säästötavoitteita. Pidemmällä tähtäimellä esimerkiksi ensiasunnon osto taikka eläkeikään varautuminen voivat siintää säästäjien ja sijoittajien mielessä.

”Mitä vähemmän kotitalouksille aiheutuu ongelmia ja häiriöitä yllättävistä tilanteista – esimerkiksi jääkaapin hajoamisesta – sitä paremmin myös yhteiskunnan tilanne pysyy tasaisena. Toisaalta kun säästöt ja sijoitukset kanavoituvat esimerkiksi yrityksiin, jotka tarvitsevat rahoitusta, sitä paremmin yhteiskunnan rahoitusmekanismit toimivat. Yhteiskunnan kannalta on olennaista, että yhä useampi ihminen säästäisi ja sitä kautta vaurastuisi”, Virta sanoo.

Kansankapitalismi – hyvän ja pahan päivän varalle on Finanssiala ry:n viestinnällinen teemakampanja. Julkaisemme kanavissamme säästämiseen ja sijoittamiseen liittyviä sisältöjä, joissa käsittelemme muun muassa rahastosijoittamista, vakuutussäästämistä ja eläkeikään varautumista.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Talouskasvu kaipaa omistavaa kansaa – FA:n tavoitteet hallituksen puoliväliriiheen

Ahosniemi: Kauppasota ja talouden sumuiset näkymät edellyttävät hallitukselta rohkeita tekoja – kansankapitalismia vahvistettava ja tuloverotusta kevennettävä

Tutti, helistin ja sijoitussalkku – Lapsen Säästöstartti tekee vauvoista sijoittajia

”Ensisijoitus vastasyntyneelle on hyvä keino harjoitella taloustaitoja” – kansanedustajat Puisto ja Kemppi sekä valtiosihteeri Rissanen kommentoivat Lapsen Säästöstarttia