- 61 prosentilla Finanssiala ry:n Säästäminen ja luotonkäyttö -tutkimuksen vastaajista on varoja sijoitettuna tai säästettynä.

- 65 prosenttia aikoo seuraavan vuoden aikana säästää tai sijoittaa varojaan. Edellisessä kyselyssä näin vastasi 58 prosenttia.

- Velan vastapainoksi suomalaisilla on siis myös varoja.

- 54 prosentilla vastaajista on lainaa tai luottoa. Asuntolainaa on 28 prosentilla vastaajista.

- Viranomaisilla on jo käytössään useita keinoja, joilla ehkäistä kotitalouksien ylivelkaantumista.

- Finanssialan viesti hallitusneuvotteluihin on, että ennen uusia toimenpiteitä on selvitettävä, miten jo päätetyt toimenpiteet vaikuttavat yhdessä.

- Tutkimuksen mukaan suosituimpia sijoituskohteita ovat erilaiset pankkitilit sekä sijoitusrahastot.

- Sijoituskohteen tärkeimmät valintakriteerit ovat tuotto ja vaivattomuus.

Kotitalouksien säästämistä, luotonkäyttöä ja maksutapoja on Finanssiala ry:n tilaamana tutkittu jo vuodesta 1979 lähtien 1–2 vuoden välein. Vuonna 2022 tutkimukset päätettiin eriyttää Säästäminen ja luotonkäyttö sekä Maksutavat-tutkimuksiin. Pääasiallisen kohderyhmän muodostavat 15–79-vuotiaat mannersuomalaiset, joita haastateltiin 2522. Tutkimuksen on toteuttanut Norstat Oy.

Vaikka kotitalouksien velkaantuminen on kasvussa, on suomalaisilla velan lisäksi myös säästöjä, ilmenee Finanssiala ry:n Säästäminen ja luotonkäyttö -tutkimuksesta. 61 prosentilla vastaajista on tällä hetkellä varoja säästettynä tai sijoitettuna eri kohteisiin. Osuus on laskenut 3 prosenttiyksiköllä vuoden 2021 kyselystä.

”Velan lisäksi suomalaisilla on myös varoja, joilla varautua yllätyksiin. Jotta velkaantumisen riskeistä saadaan oikea kuva, tulee ottaa huomioon myös kotitalouksien varallisuus”, huomauttaa Finanssiala ry:n johtaja, pääekonomisti Veli-Matti Mattila.

Vastaajista 28 prosentilla on asuntolainaa, 54 prosentilla on jotain lainaa tai luottoa. Keskimääräinen uuden asuntolainan määrä on samaa suuruusluokkaa kuin edellisessä kyselyssä, noin 115 000 euroa. Yleisin lainan pituus on 25 vuotta. 68 prosenttia vastaajista on varautunut asuntolainansa koron mahdolliseen nousuun.

”Viime aikoina on oltu huolissaan kotitalouksien velkaantumisesta ja niiden kyvystä kestää korkokustannusten nousua. Kyselyn tulokset osoittavat, että moni on varautunut korkojen nousuun”, Mattila kertoo.

Viranomaisilla on käytössään useita keinoja, joilla voidaan ehkäistä kotitalouksien ylivelkaantumista ja rajoittaa kokonaisvelkaantumisen kasvua. Uusia on myös lähiaikoina tulossa voimaan. Ennen uusien välineiden kehittämistä on syytä katsoa, miten nykyiset keinot toimivat.

”Tulevalla hallituskaudella on etsittävä toimiva tasapaino ylivelkaantumisen estämisen ja kotitalouksien luotonsaannin turvaamisen välillä. Ongelmana ei ole keinojen vähyys vaan se, että emme tiedä, miten jo olemassa olevat keinot vaikuttavat yhdessä”, Mattila sanoo.

Tuottoa ja vaivattomuutta

Suosituimpia sijoituskohteita ovat säästö-, sijoitus tai muut pankkitilit, joille säästää 38 prosenttia vastaajista. Sijoitusrahastot eivät ole kaukana perässä – niihin sijoittaa 33 prosenttia. Pörssiosakkeisiin on sijoittanut 20 prosenttia vastaajista.

Sijoittajat haluavat sijoituskohteeltaan erityisesti tuottoa ja vaivattomuutta – 63 prosentilla vastaajista tuotto vaikuttaa paljon sijoituskohteen valinnassa ja 31 prosentilla jonkin verran. Täsmälleen samat luvut sijoituskohteen kriteerinä saa vaivattomuus.

”On loogista, että tuotto on pääkriteeri – sitä vartenhan ihmiset yleensä sijoittavat. Vaivattomuuttakaan ei pidä väheksyä. Yksi kansankapitalismin ideoista on, että rahat laitetaan vaikkapa rahastoon itsekseen poikimaan ilman, että välttämättä tarvitsee seurata osakekursseja, tuottokäyriä tai muita talouden käppyröitä.”

Kansalaisen turvan ja vaurauden lisäksi säästöt parantavat yhteiskunnan kantokykyä ja vauhdittavat talouden pyöriä. Erilaisten sijoitustuotteiden laaja tarjonta ja ennakoitava verotus on sekä säästäjien että koko yhteiskunnan etu.

Vastuullisuuden tai ekologisuuden suosio sijoituskohteen valintakriteerinä on laskenut muutamalla prosenttiyksiköllä edellisestä kyselystä. Vastuullisuus vaikuttaa paljon vain 24 prosentilla.

”Tuoton hakemisen ohella järkevä sijoittaja ajattelee myös pitkäjänteisesti: esimerkiksi saastuttavat kohteet sijoituksina alkavat olla huomattava riski sijoituksen arvon kannalta”, Mattila huomauttaa.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Korkojen nousu huolestuttaa asuntovelallisia – suomalaiset panostavat säästöihin ja korkosuojiin

Säästäminen ja luotonkäyttö -tutkimus: Säästämisinto kasvussa – asuntolainan vastapainoksi suomalaisilla on säästöjä ja sijoituksia

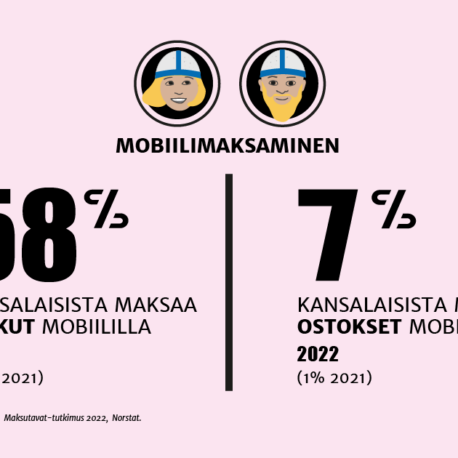

Maksutavat-tutkimus: Mobiilimaksaminen kasvattaa suosiotaan vähitellen – nuorimmat maksavat edelleen kortilla ja käteisellä

Yli 600 000 suomalaista säästää vakuutuksiin – 41 prosenttia vakuutussäästäjistä on työväestöä tai alempia toimihenkilöitä