Rahastosäästäminen ja suora osakesijoittaminen muistuttavat kalastusta: osaava voi pyydystää itse kalansa, mutta halutessaan maksamalla saa valitsemaansa kalaa valmiina kaupan tiskiltä.

Näin aloittelevaa sijoittajaa neuvoo Finanssiala ry:n johtava lakimies Jari Virta: ”Sijoittamisen aloittamiseen ei tarvitse isoja summia. Vaikkapa rahastosijoittamisen voi aloittaa jo kympillä tai parilla.”

Ennen kympin kaivamista kannattaa tutustua muutamaan sijoittamisen peruskäsitteeseen, kuten riskiin ja hajauttamiseen.

Sijoituksen suurempi riski tarkoittaa useimmiten suurempia tuottoja. Esimerkiksi valtioiden lainapaperit ovat yleensä vähäriskisiä, mutta sijoitukselle ei vastaavasti ole odotettavissa suurta tuottoa. Sen sijaan vaikkapa yrityksen – toimialasta toki riippuen – osakkeisiin sijoittamalla voi päästä korkeampiin tuottoihin, mutta samalla kasvaa riski, että sijoituksen arvo laskee.

Riski on aina riski, mutta sitä voi myös hallita. Tärkein keino on sijoitusten hajauttaminen, jota kannattaa lähestyä eri näkökulmista:

- Sijoituskohteiden mukaan (Useamman yhtiön parempi tai huonompi menestyminen korvaa toisensa.)

- Toimialoittain (Eri toimialat voivat kokonaisuutena menestyä eri tavalla.)

- Maantieteellisesti (Eri maiden painoarvo ja menestys vaihtelevat.)

- Ajallisesti (Osakekurssit heiluvat ja ostojen hajauttaminen eri ajankohtiin tasaa riskiä.)

Tällöin riskipitoisen sijoituksen mahdollisia tappioita korvataan muiden sijoitusten voitoilla.

Sijoittajalle on tarjolla monia erilaisia sijoitustuotteita erilaisiin tarpeisiin, kuten eläkesäästämistä, sijoitusvakuutuksia, suoraa osakesijoittamista ja sijoitusrahastoja.

Aloittelijalle kenties yksinkertaisinta on alkaa sijoittaa rahastoon. Sijoittaja kertoo, millaista tuottoa ja riskiä haluaa, ja salkunhoitaja hoitaa palkkiota vastaan sijoitusten valinnan ja hajauttamisen.

Jari Virta havainnollistaa suoran osakesijoittamisen ja rahastosijoittamisen eroa kalastusanalogialla.

”Jos ehtii ja osaa, voi merestä tai järvestä pyytää itselleen lähes ilmaiseksi herkullista syötävää. Jos taas välineiden ostaminen ja takapuoli jäässä tuulessa istuskelu ei innosta, helpommalla pääsee, kun ostaa kalansa kauppiaalta, vaikka siitä joutuu hieman maksamaan.

Jos on innostusta, osaamista ja aikaa osakekurssien seuraamiseen, niin kaikin mokomin. Kaikilla näitä ei ole, ja juuri siksi on olemassa erilaisia sijoitustuotteita: sekä suoraa osakesijoittamista että epäsuoraa sijoittamista rahastoihin tai vaikkapa vakuutuksiin.”

Aloittelijalle oivallinen tapa säästää on myös vakuutussijoitus. Siihen ei rahastosäästämisen tapaan tarvitse suurta alkusijoitusta. Samalla voi hajauttaa myös sijoituksia useisiin eri kohteisiin, mikä tasaa riskiä. Sijoitusvakuutukseen voi valita useita sijoituskohteita, kuten osakkeita, velkakirjoja ja rahastoja.

Onko minulla varaa sijoittaa?

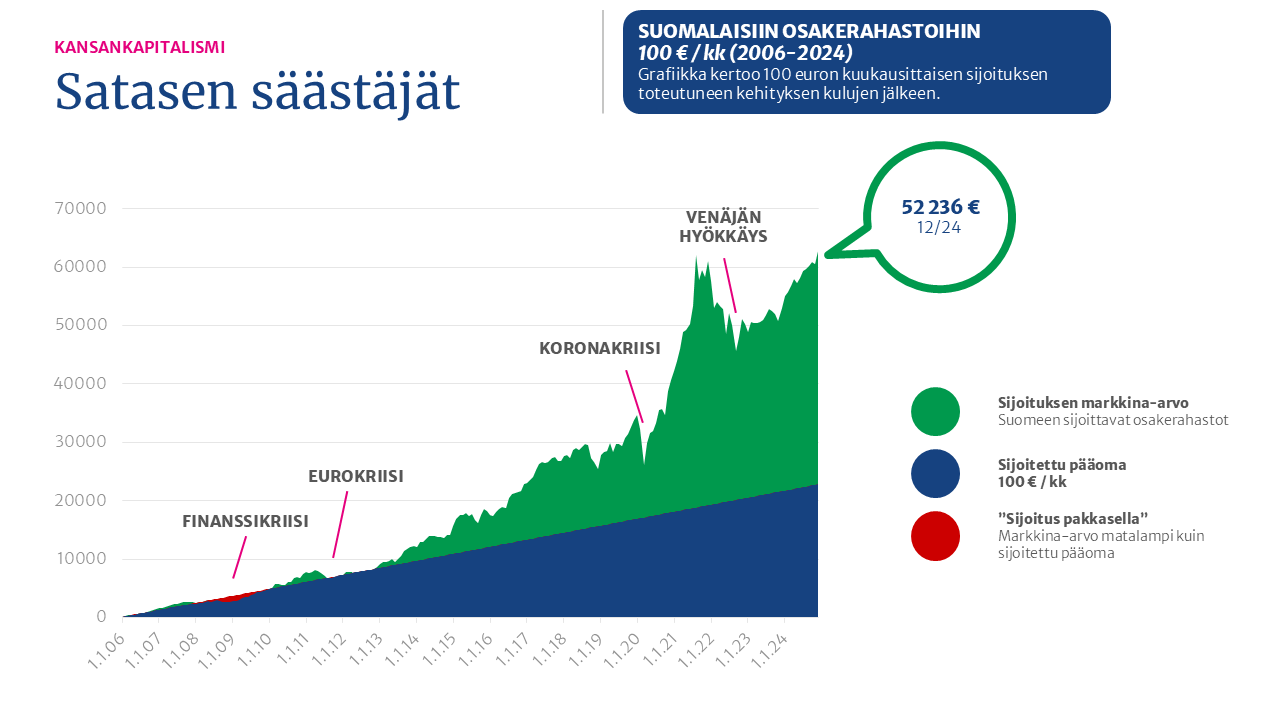

Asuntosijoittajaksi ei voi ryhtyä kympeillä tai satasilla, mutta rahastosijoittaminen onnistuu pienilläkin summilla. Oheinen grafiikka osoittaa, kuinka satasen kuukausittainen sijoitus rahastoon kasvattaa ajan myötä kokonaispääoman yli kaksinkertaiseksi – heilunnasta huolimatta.

Sijoitusrahastot madaltavat tavallisten piensijoittajien kynnystä osallistua osakemarkkinoille.

”Säännöllinen ja pitkäjänteinen sijoittaminen, vaikka pienelläkin summalla kuukausittain, mahdollistaa meille kaikille hyötymisen talouskasvusta ja yritysten arvonnoususta”, Jari Virta summaa.

Juttu on julkaistu myös HS.fi-natiiviartikkelina.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Pääomia lunastettiin osakerahastoista – uusia sijoituksia korkorahastoihin

”Rahastolainsäädännössä samojen sääntöjen pitäisi toimia kaikkialla”

Kympin purosta voi solista kunnon potti – rahastosäästäjä hallitsee riskit hajautuksella

Epävarmoina aikoina hajauttamisen tärkeys kasvaa – sijoitusrahastoista lunastettiin helmikuussa 441 miljoonaa euroa