- Laskimme, miten suomalaiset rahastot ovat kuukausittain tuottaneet, mikäli niihin on sijoittanut tasaisesti 100€ kuukaudessa vuodesta 2006 lähtien vuoden 2021 heinäkuuhun saakka.

- Kuvaaja on laskettu kuukausikohtaisella datalla – ei rahastojen vuosituotolla, tai arviolla siitä.

- Lopputuloksena kaksi kuvaajaa:

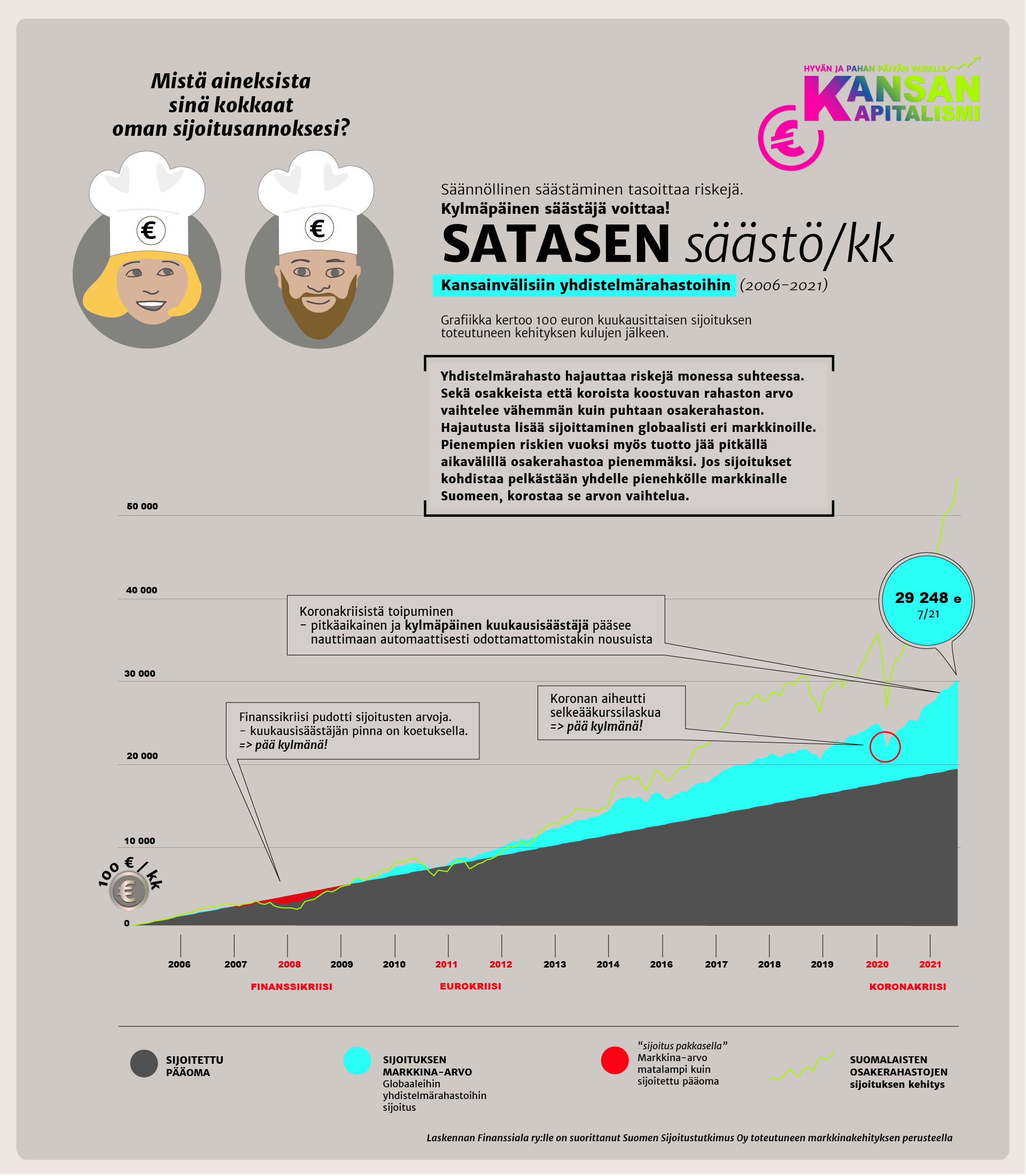

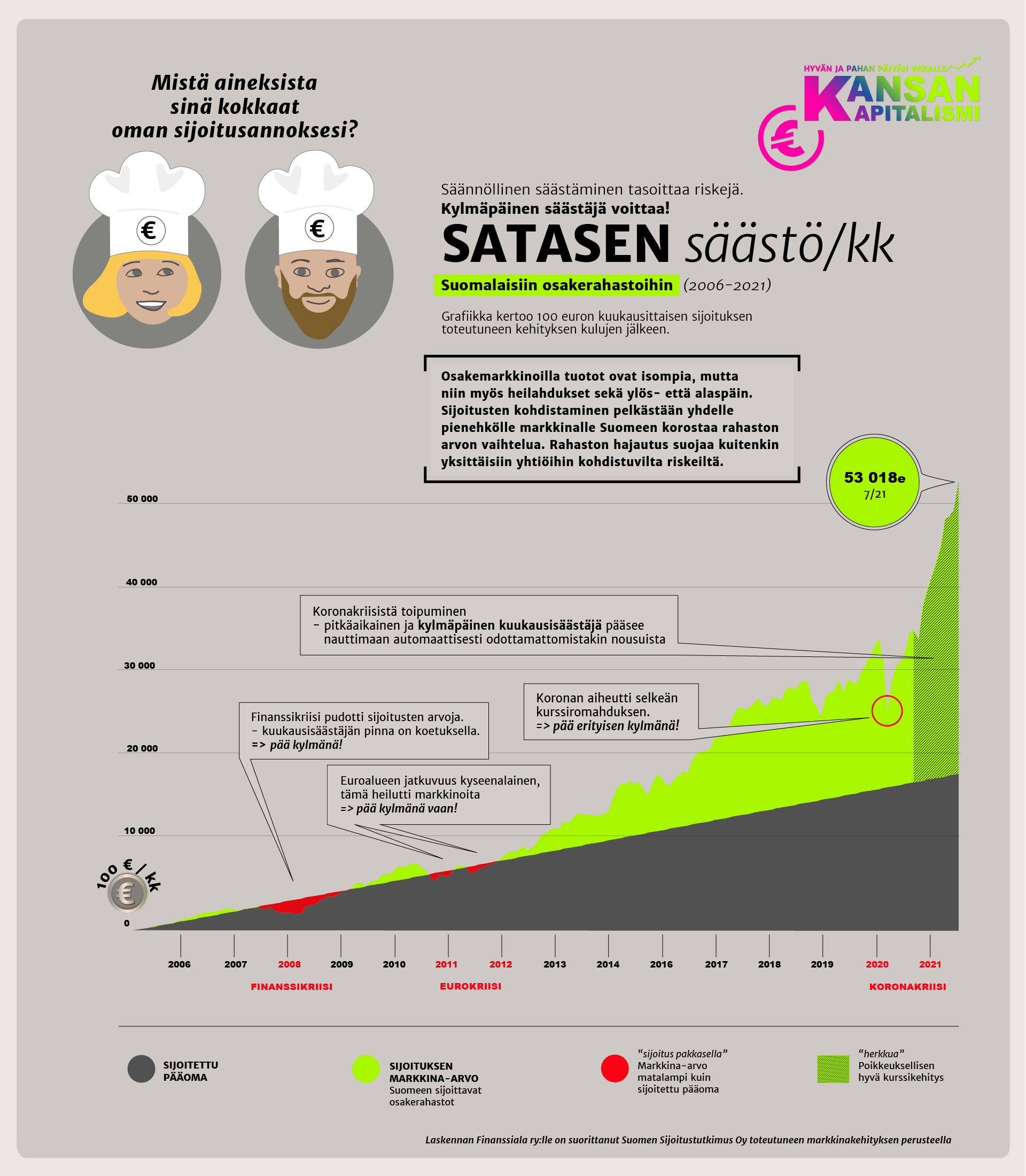

Pitkäjänteinen, säännöllinen rahastosäästäminen tuo pitkällä aikavälillä tuottoa – mutta mukaan mahtuu myös aikoja, jolloin sijoitukset ovat pakkasella. Silloin on täytynyt pitää pää kylmänä.

”Tällainen laskenta on harvinaista, sillä usein todellista dataa esitetään vain yhden rahaston kehityksen perusteella tai sitten käytetään laskennallista tuottoa – ja sekin vuosituottoa. Vuosituottokuviossa tulee mukaan oletus, että tuotto tulee tasaisesti. Se ei kuitenkaan ole todellisuutta. Tätä laskelmaa ei ole tehty pelkillä vuosituotoilla, vaan vuoden sisäisillä heilahteluilla. Jonain vuonna on voitu olla miinuksella, toisena vuonna on tullut tuottoa 16 %”, kertoo laskentaa suunnitellut Finanssiala ry:n johtava lakimies Jari Virta.

Laskennassa ovat mukana kaikki sellaiset Suomessa kotipaikkaansa pitävät rahastot, jotka ovat mukana Finanssiala ry:n teettämällä kuukausittaisella rahastoraportilla. Itse laskennan on tehnyt rahastoraportin julkaiseva Suomen Sijoitustutkimus. Tuotoissa on huomioitu kulut.

Laskukaudet nousukausia lyhempiä

”Säännöllisesti kuukausittain säästämällä on voinut nauttia ajallisesta hajautuksesta. Kuvioista näkee, että talouskriiseistä johtuvat laskukaudet ovat olleet lyhyempiä kuin nousukaudet”, sanoo Finanssiala ry:n asiantuntija Mariia Somerla. Esimerkiksi finanssikriisin vuosina sijoitetun kokonaispotin arvo on ollut hetkellisesti vähemmän kuin sijoitetun pääoman arvo – jos tuolloin on hankkiutunut sijoituksista eroon, on menettänyt rahaa.

Eurokriisin aikaan tilanne oli suomalaisiin osakkeisiin sijoittavien rahastojen kohdalla samanlainen, mutta maailmanlaajuinen hajautus osake- ja korkosijoituksiin piti rahastosijoitukset juuri ja juuri voiton puolella.

”Kannattaa tunnistaa oman talouden riskinsietokyky: osakerahastossa on aina isompi riski. Ja jos oma talous ei sitä kestä, niin kannattaa miettiä, olisiko yhdistelmärahasto silloin parempi vaihtoehto. Tuolloin myös tuotosta on tingittävä”, Somerla toteaa.

Viime vuosina voimakas keskuspankkielvytys on valunut osakemarkkinoille ja kohottanut osakkeiden arvoa, mikä näkyy kuviossa voimakkaana nousuna. Säännöllistä rahastosijoittajaa tilanne on suosinut.

”Jos oma arki on kiireistä, eikä ehdi seurata yksittäisten USA:n markkinoilla olevien yhtiöiden tuloskehitystä, niin rahastojen kautta sijoittamalla asiantuntijat ovat tehneet työn jo puolestasi. Kaikista tärkeintä on ymmärtää, mihin on säästönsä laittamassa. Kannattaa myös muistaa, että inflaatio on riski! Jos olisi vuodesta 2006 säästänyt 100 € kuussa nollakorkoiselle säästötilille, olisi inflaatio syönyt säästösumman arvoa”, Somerla sanoo.

Suomen pankin tuoreen tilaston mukaan suomalaisten sijoitusrahastojen pääomakantojen kasvu oli ennätyksellistä vuonna 2021. Kasvu johtui pääosin sijoitusrahastojen omistuksessa olevien osakkeiden arvonnoususta, mutta myös uusia sijoituksia rahastoihin tehtiin runsaasti.

Paljonko 100€:n kuukausisäästö kansainvälisiin yhdistelmärahastoihin on tuottanut vuosien aikana?

Paljonko 100€:n kuukausisäästö Suomeen sijoittaviin osakerahastoihin on tuottanut vuosien aikana?

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Talouskasvu kaipaa omistavaa kansaa

Ahosniemi: Kauppasota ja talouden sumuiset näkymät edellyttävät hallitukselta rohkeita tekoja – kansankapitalismia vahvistettava ja tuloverotusta kevennettävä

Tutti, helistin ja sijoitussalkku – Lapsen Säästöstartti tekee vauvoista sijoittajia

”Ensisijoitus vastasyntyneelle on hyvä keino harjoitella taloustaitoja” – kansanedustajat Puisto ja Kemppi sekä valtiosihteeri Rissanen kommentoivat Lapsen Säästöstarttia