- Nyt ei pidä hätiköidyillä ratkaisuilla vaikeuttaa suomalaisten kotitalouksien asunnonhankintaa ja työvoiman liikkuvuutta.

- Olemme vasta toipumassa koronapandemian synnyttämästä talouskriisistä.

- Pandemian aikana syntyi asuntomarkkinoille uutta kysyntää, kun osa kotitalouksista huomasi, että nykyiset asumisolot eivät vastaa etätyöajan tarpeita.

- Osalle kotitalouksia on lisäksi kertynyt koronan aikana säästöjä, joita on esimerkiksi ulkomaan matkailun puuttuessa sijoitettu asuntovarallisuuteen.

- Nämä kysyntää lisäävät tekijät ovat ainakin osin väliaikaisia. Onkin syytä odottaa ennen johtopäätösten tekoa.

”Nyt ei pidä hätiköidyillä ratkaisuilla vaikeuttaa suomalaisten kotitalouksien asunnonhankintaa ja työvoiman liikkuvuutta. Olemme vasta toipumassa koronapandemian synnyttämästä talouskriisistä. Pandemian aikana syntyi asuntomarkkinoille uutta kysyntää, kun osa kotitalouksista huomasi, että nykyiset asumisolot eivät vastaa etätyöajan tarpeita. Osalle kotitalouksia on lisäksi kertynyt koronan aikana säästöjä, joita on esimerkiksi ulkomaan matkailun puuttuessa sijoitettu asuntovarallisuuteen”, muistuttaa Finanssiala ry:n (FA) johtaja Veli-Matti Mattila.

Mattilan mukaan kysyntää lisäävät tekijät ovat ainakin osin väliaikaisia.

”Onkin syytä odottaa ennen johtopäätösten tekoa.”

Suomen Pankki esitti tiistaina 4.5.2021 vahvan huolensa kotitalouksien lisääntyneestä velkaantumisesta. FA on samaa mieltä keskuspankin kanssa, että ylivelkaantumista on ehkäistävä. Positiivinen luottotietorekisteri on tähän tarkoitukseen erittäin hyödyllinen väline. FA on kiirehtinyt rekisterin käyttöönottoa. Taloyhtiölainojen osuus kotitalouksien velasta on kasvanut, ja on epävarmaa, missä määrin kotitaloudet tiedostavat näihin lainoihin liittyvät riskit. FA kannattaakin taloyhtiölainojen enimmäismäärien rajoittamista.

Suomen Pankki vaatii mm. valmisteilla pitkään jo olleen tuloihin sidotun velkakaton pikaista käyttöönottoa. ”Suhtaudumme kriittisesti toimenpiteisiin, jotka monimutkaistavat lainanmyöntöä ja vaikeuttavat työvoiman liikkuvuutta tilanteessa, jossa talous on toipumassa pandemiasta. Jos velkakatto otetaan käyttöön, ajankohta tulee sitoa positiivisen luottotietorekisterin valmistumiseen. Ilman rekisteriä velkakatto on torso”, Mattila sanoo.

FA vetosi viime syksynä yhdessä palkansaajajärjestöjen eli SAK:n, Akavan ja STTK:n kanssa maan hallitukseen, että asuntolainojen sääntelyesityksiä arvioitaisiin uudelleen koronapandemian aiheuttaman talouskriisin vuoksi.

”Nyt ei pidä hätiköidyillä ratkaisuilla vaikeuttaa suomalaisten kotitalouksien asunnonhankintaa ja työvoiman liikkuvuutta. Olemme vasta toipumassa koronapandemian synnyttämästä talouskriisistä.”

VELI-MATTI MATTILA, johtaja, pääekonomisti

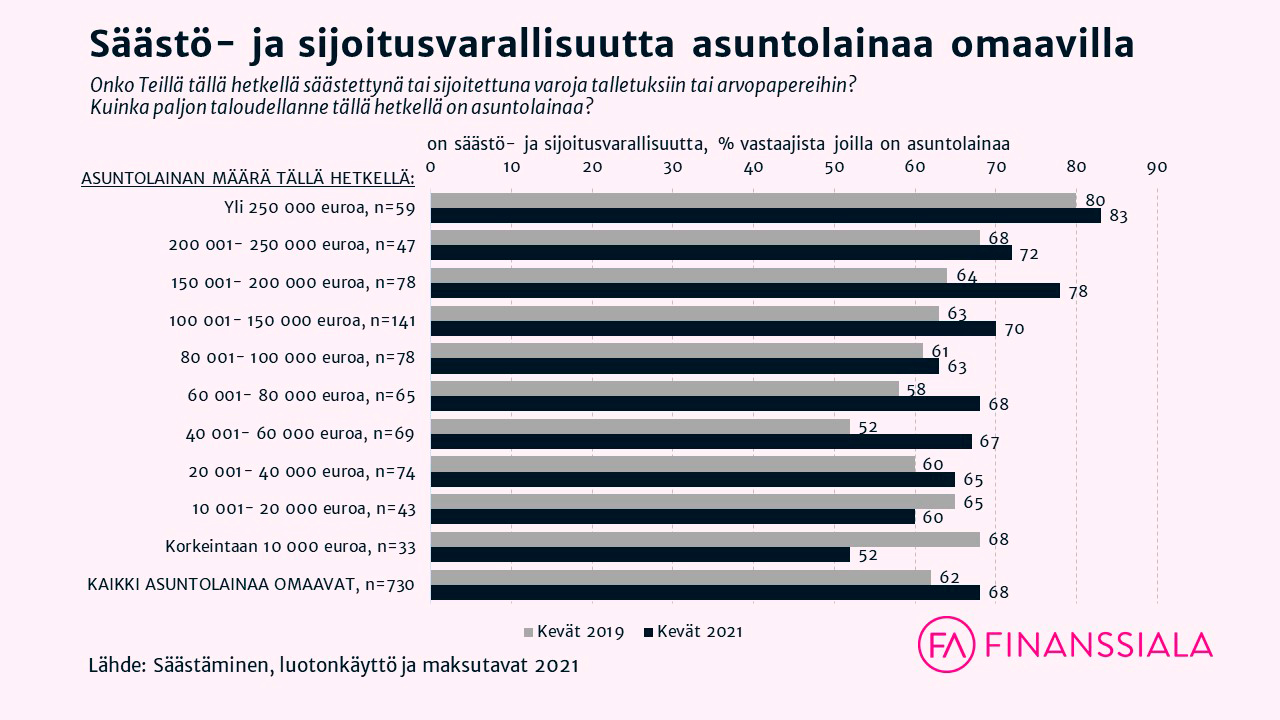

Mattila korostaa, että velkaantumista arvioitaessa on tarkasteltava velkojen ohella myös kotitalouksien sijoituksia ja säästöjä. Kaikista asuntolainaa omaavista 68 prosentilla on jotain säästö- ja sijoitusvarallisuutta. Osuus on kasvanut kuudella prosenttiyksiköllä keväästä 2019. Tämä ilmenee Finanssiala ry:n tilaamasta tuoreesta Säästäminen, luotonkäyttö ja maksutavat -tutkimuksesta, johon on alkuvuodesta 2021 haastateltu noin 2 500 suomalaista.

Euromäärältään suurimpia asuntolainoja viimeisen kahden vuoden aikana ovat ottaneet parhaiten toimeentulevat, joilla on myös parhaat mahdollisuudet suoriutua lainansa hoidosta hyvin. Jo pääkaupunkiseudun korkeammasta asuntojen hintatasostakin johtuen pääkaupunkiseudulla asuvien viimeisen kahden vuoden aikana otetut asuntolainat ovat muualla Suomessa asuvien lainoja suurempia.

IROResearch Oy tekemä tutkimus julkistetaan kokonaisuudessaan kesäkuussa 2021.

Taustaa

Jäikö kysyttävää?

|Aiheen asiantuntijat

Janoatko lisää?

Aiheeseen liittyviä uutisia ja kolumneja

Pankkisektori säilyi vakaana, vakuutusyhtiöillä yllätyksetön vuosi – tutustu vakuutus- ja pankkisektorien vuosikatsauksiin

”Rahastolainsäädännössä samojen sääntöjen pitäisi toimia kaikkialla”

Asuntomarkkinoilla merkkejä piristymisestä – Fivan päätös pitää asuntolainakatto ja pankkien muuttuva lisäpääomavaatimus ennallaan tukee tätä kehitystä

Fiva: Finanssisektorin vakavaraisuus hyvällä tasolla – piristyvää taloutta uhkaavat geopoliittiset riskit ja kauppasodan laajenemisen uhka