- FA pitää hyvänä ratkaisuna sisällyttää lakiin OECD:n vuonna 2023 antamasta ohjeistuksesta vain välttämättömät oikaisut ja jättää loppuohjeistus viranomaisohjeistuksen varaan.

- Valitusta implementointitavasta johtuen on välttämätöntä huolehtia siitä, ettei viranomaisten harkintavalta laajene yli OECD:n ohjeistuksen ja että tulevaisuudessa annettavat Verohallinnon ohjeet noudattavat tiukasti OECD:n ohjeistusta ja eivätkä poikkea muiden maiden käytännöistä.

- FA pitää tärkeänä, että Verohallinnolle turvataan riittävät resurssit muun muassa ohjeiden laatimiseen. Kyseessä on äärimmäisen monimutkainen sääntelykokonaisuus, jonka ymmärtäminen vaatii laajaa laskenta- ja veroteknistä osaamista.

- Lain taannehtivuus on tässä tapauksessa ymmärrettävä ratkaisu, mutta FA korostaa sitä, että taannehtivan verolainsäädännön tulee jatkossakin olla mahdollista vain aivan poikkeuksellisissa tapauksissa. Kansainvälisen sääntelyn ja ohjeistuksen aikataulu ei saa johtaa siihen, että taannehtivasta verolainsäädännöstä muodostuu millään muotoa tapa.

VN/37157/2023

- Yleistä

Finanssiala ry:n (jäljempänä FA) käsityksen mukaan HE-luonnoksessa valittu ratkaisu sisällyttää HE:n muutosesitykseen ainoastaan välttämättömät oikaisut lakiin, jotta suomalainen lainsäädäntö ei ole ristiriidassa OECD:n mallisääntöjen ja varsinkin myöhemmin annettujen lukuisten hallinnollisten ohjeiden kanssa, on selkeä ja oikeansuuntainen.

Lakiluonnoksen mukaan OECD:n ohjeistuksen ja Suomen verotuskäytännön yhdenmukaisuus voidaan varmistaa Verohallinnon ohjeistuksella ja materiaalien yleisellä tulkintavaikutuksella. Oletettavaa siis on, että OECD:n lukuisat hallinnolliset ohjeet annettaneen myöhemmin Verohallinnon ohjeilla. Valitusta implementointitavasta johtuen on välttämätöntä huolehtia siitä, ettei viranomaisten harkintavalta laajene yli OECD:n ohjeistuksen ja että tulevaisuudessa annettavat Verohallinnon ohjeet noudattavat tiukasti OECD:n ohjeistusta ja eivätkä poikkea muiden maiden käytännöistä.

Verohallinnon tulevien ohjeiden osalta FA korostaa, että OECD:n materiaalin suuren sivumäärän, monimutkaisuuden ja erityisesti tulkinnallisuuden johdosta Verohallinnon tulevien ohjeiden yksiselitteiseen, alkuperäiseen tekstiin perustuvaan ja selkeään esitystapaan esimerkkeineen on kiinnitettävä erityistä huomiota sen sijaan, että vaikea OECD-teksti vain käännettäisiin suomeksi.

Vähimmäisverosääntely on poikkeuksellisen vaikea kokonaisuus, jonka ymmärtäminen vaatii laajaa laskenta- ja veroteknistä osaamista. FA korostaa sen tärkeyttä, että VM:lle ja Verohallinnolle taataan jatkossakin riittävät ja pätevät resurssit valmistelemaan ja käsittelemään vähimmäisveroa.

- Substanssiperusteinen vähennys (5 luku 7 §)

Ehdotetussa lainkohdassa käytetään termiä ”maksetut palkat”, joka ei vastaa Admin Guide July 2023 laajempaa ilmaisua, vaan on suppeampi ilmaisu ja saattaa aiheuttaa virheellisen tulkinnan maksuperusteisista palkoista.

Lainkohdan sanamuotoa on laajennettava vastaamaan OECD Admin Guidelinen July 2023, jossa ”eligible payroll costs” on laajempi käsite kuin ”maksetut palkat”.

OECD GUIDANCE, July 2023

Stock-based compensation

Introduction

37. This section provides guidance on the definition of ‘Eligible Payroll Costs’ with respect to stock-based compensation. The Eligible Payroll Costs with respect to Eligible Employees are relevant in determining the size of the Substance-based Income Exclusion for a jurisdiction under Article 5.3.

38. Article 10.1 states that:

Eligible Payroll Costs means employee compensation expenditures (including salaries, wages, and other expenditures that provide a direct and separate personal benefit to the employee, such as health insurance and pension contributions), payroll and employment taxes, and employer social security contributions.

39. Paragraph 34 of the Commentary to Article 5.3.3 clarifies that this definition includes stock-based compensation. Paragraph 35 then states that ‘the payroll carve-out is based on the total amount of the payroll expenditures accrued in the financial accounts for the Fiscal Year,’ except for payroll expenses capitalized into the carrying value of certain assets. These paragraphs clarify the meaning of Eligible Payroll Costs in the context of the Substance-based Income Exclusion.

40. Stock-based compensation is also addressed by the Model Rules in a different context – the allocation of GloBE Income or Loss under Article 3.2. Under Article 3.2.2, the Model Rules allow for a Filing Constituent Entity to make an election to:

…substitute the amount allowed as a deduction in the computation of its taxable income in its location for the amount expensed in its financial accounts for a cost or expense of such Constituent Entity that was paid with stock-based compensation.

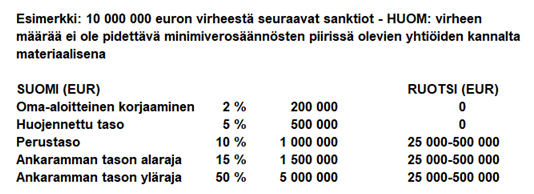

- Sanktiomaksujen kohtuullisuus

Ehdotettuun 10 luvun 4 §:ään on sisällytetty veronkorotusta koskeva siirtymäkauden poikkeus veronkorotuksiin, jotta hallinnolliset sanktiot eivät muodostuisi soveltamiskauden alkuvaiheessa kohtuuttomiksi. Tältä osin FA esittää toiveen, että lain sanktiosääntöjä lievennettäisiin OECD:n/EU-direktiivin sallimissa rajoissa myös siirtymäkauden jälkeen ja että lakiin lisättäisiin Ruotsin lainsäädäntöä vastaava säännös siitä, että virheellisen vähimmäisverolaskelman korjaaminen oma-aloitteisesti ei johda sanktioihin. Verovelvollisia konserneja, jotka joutuvat raportoinnin piiriin, pitäisi rohkaista oma-aloitteiseen korjaamiseen ja sanktioita tulisi määrätä vain vakavien virheiden ilmetessä, joissa minimiveropositio on selvästi arvioitu väärin.

Esimerkiksi Ruotsissa maksimimäärä virheelliselle ilmoittamiselle on 5 000 000 kruunua (pyöreästi 500 000 euroa). On huomattava, että tätä määrää pidettiin huomattavana ja liiallisena sanktiona Ruotsin hallituksen esityksen saamassa palautteessa. Sanktioita ylipäätään voidaan Ruotsissa määrätä vain, jos virheet ovat vakavia. Mikäli verovelvollinen korjaa virheen oma-aloitteisesti ennen viranomaisen aloittamaa selvitystä, mitään sanktiota ei määrätä. Seuraava taulukko kuvaa Suomen sanktioiden ilmeistä epäsuhtaa verrattuna Ruotsin säännöksiin. Esimerkki osoittaa, että Suomen huojennettu tasokin ylittää Ruotsin maksimisanktion jo vähimmäisveron piirissä olevien yhtiöiden kannalta hyvin alhaisellakin esimerkkiluvulla tarkasteltuna.

- Maakohtaiseen raportointiin perustuvan olettamasääntöön liittyvä delegointisäännös (10 luku 8 §)

Lakiehdotuksen mukaan Verohallinnolle delegoitaisiin mahdollisuus antaa tarkempia määräyksiä olettamasäännökseen liittyvistä ehdot täyttävässä tilinpäätöksessä käytettävistä tietolähteistä ja maakohtaisella raportilla ilmoitettuihin lukuihin tehtävistä oikaisuista.

FA toivoo, että tätä kohtaa selkeytetään ja avataan tarkemmin, minkälaisia tarkennuksia Verohallinto saa tehdä. FA korostaa sitä, että Verohallinto ei saa tehdä tarkennuksia, jotka supistavat tai rajoittavat maakohtaisten raporttien käyttökelpoisuutta OECD:n ohjeistusta enemmän.

- Lain taannehtivuus

Lakia ehdotetaan sovellettavan taannehtivasti 1.1.2024 tai sen jälkeen alkaneisiin tilikausiin. Esitysluonnoksessa lain taannehtivuutta perustellaan muun muassa sillä, että lakimuutokset perustuvat OECD:n vuoden 2023 puolella antamiin ohjeistuksiin ja että ehdotettujen muutosten soveltaminen on lähes poikkeuksetta verovelvollisen kannalta edullisia.

OECD:n vähimmäisveroa koskevan työn keskeneräisyydestä ja aikatauluista johtuen on ymmärrettävää, että Suomen lainsäädäntöön joudutaan tekemään vuoden 2024 puolella muutoksia, joita sovelletaan taannehtivasti. FA korostaa kuitenkin, että jatkossa verolainsäädäntöä laadittaessa tulee taannehtivaa lainsäädäntöä ehdottomasti välttää, kuten perustuslakivaliokunta on katsonut lausunnossaan PeVL 1/2009. Kansainvälisen sääntelyn ja ohjeistuksen aikataulu ei saa johtaa siihen, että taannehtivasta verolainsäädännöstä muodostuu millään muotoa tapa. Taannehtivan lainsäädännön asemasta tulee miettiä esimerkiksi nyt vuonna 2024 Ruotsissa vastaavaa lakimuutosta tehtäessä valittua tapaa, jossa lain soveltuminen taannehtivasti on verovelvollisen valittavissa.

FINANSSIALA RY

Hannu Ijäs