Yleisen arvonlisäverokannan ja vakuutusmaksuverokannan muutosten aikataulu on liian tiukka

- Yleisen arvonlisäverokannan ja vakuutusmaksuverokannan nostamisen aikataulu on yritysten kannalta liian tiukka.

- Aikataulu on erityisen tiukka vakuutusyhtiöille, joiden tulee tehdä verokantamuutokset sekä arvonlisäveron että vakuutusmaksuveron osalta.

- Suomen vakuutusmaksuvero on jo nykyisellään Euroopan kireintä ja nyt toteutettavan muutoksen myötä vakuutuksiin kohdistuva verotus kiristyy entisestään.

VN/13375/2024

Verokantojen muutoksen aikataulu on liian tiukka

- Yleisen arvonlisäverokannan ja vakuutusmaksuverokannan nostamisen aikataulu on yritysten kannalta liian tiukka.

- Aikataulu on erityisen tiukka vakuutusyhtiöille, joiden tulee tehdä verokantamuutokset sekä arvonlisäveron että vakuutusmaksuveron osalta.

- Suomen vakuutusmaksuvero on jo nykyisellään Euroopan kireintä ja nyt toteutettavan muutoksen myötä vakuutuksiin kohdistuva verotus kiristyy entisestään.

1 Verokantamuutosten aikataulusta

Finanssiala ry (jäljempänä FA) ymmärtää tarpeen tasapainottaa julkista taloutta kiristämällä välillistä verotusta. Suomen talouden tila edellyttää nopeaa aikataulua, mutta FA:n käsityksen mukaan 1.9.2024 toteutettavat verokantojen korotukset tulevat aivan liian nopealla aikataululla.

Arvonlisäverokantamuutosten ja vakuutusyhtiöiden osalta lisäksi myös vakuutusmaksukantamuutosten tekeminen tietojärjestelmiin, hinnastoihin ja sopimuksiin vaatii huomattavia resursseja. Erityisen hankala on myös nyt tehty ratkaisu korottaa verokantoja 1,5 prosentilla, sillä erityisesti vanhemmat järjestelmät eivät taivu välttämättä ongelmitta desimaalilukuihin.

Pankki- ja vakuutusalalla voi olla ryhmästä ja konsernista riippuen useita kymmeniä tietojärjestelmiä, joihin joudutaan tekemään muutoksia ehdotettujen arvonlisäveron ja vakuutusmaksuveron verokantamuutosten vuoksi. Syyskuun alusta alkavien vakuutuskausien vakuutuskirjat ja -laskut lähetetään asiakkaille jo heinäkuun alussa ja nyt ehdotettu aikataulu asettaakin erityisesti vakuutusalan toimijat erittäin hankalaan asemaan.

Verokantamuutoksille tulisi FA:n mukaan antaa pidempi siirtymäaika, vähintään 1.10.2024 saakka.

2 Vakuutusmaksuverokannan nousu kiristää vakuutusten jo ennestään kireää verotusta

Vakuutusmaksuvero on arvonlisäveronkaltainen välillinen vero, mutta toisin kuin arvonlisäverollista toimintaa harjoittavat elinkeinonharjoittajat vakuutusyhtiöt eivät saa vähentää hankkimiinsa palveluihin ja tuotteisiin sisältyvää arvonlisäveroa. Alan maksama piilevä arvonlisävero jää siis vakuutusalalle kustannukseksi, josta se siirtyy ainakin pääosin vakuutusten hintoihin ja sitä kautta asiakkaiden maksettavaksi.

Vakuutusmaksuveron osalta on lisäksi huomioitava, että se ei ole maksajan arvonlisäverotuksessa vähennyskelpoinen, joten se aiheuttaa verotuksen kertaantumista. Tämä tulee nostamaan yritysten kustannuksia. Esitysluonnoksessa ei arvioida vakuutusmaksuveron korotuksen vaikutuksia yritysten talouteen tai inflaatioon. FA esittää, että esitysluonnosta täydennetään tällaisella arviolla.

Vakuutusmaksujen kallistuessa kasvaa jonkin verran riski sille, että riskejä jää vakuuttamatta.

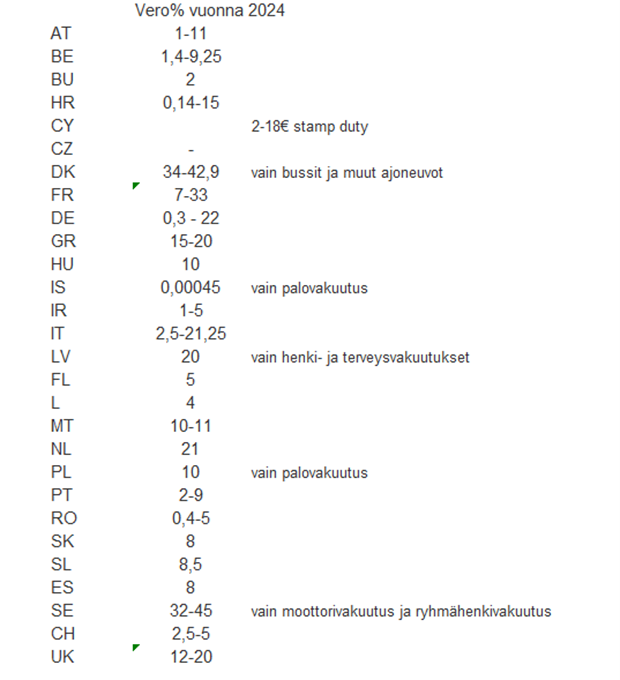

Vakuutusmaksujen verotus Suomessa on jo nykyisellään todella ankaraa verrattuna muuhun Eurooppaan. Suomen vakuutusmaksuveron ankaruus tulee hyvin esille alla olevasta taulukosta[1], johon on kerätty vuoden 2024 vakuutusmaksukannat eri Euroopan maissa.

Muualla Euroopassa paikallisia vakuutusmaksuveroja ei pääsääntöisesti ole sidottu arvonlisäverokantaan kuten Suomessa. Suomen korkeaan arvonlisäverokantaan sidottuna vakuutusmaksuvero lisää voimakkaasti kustannuksia erityisesti veron kertaantumisen vuoksi. FA:n käsityksen mukaan vakuutusmaksuvero olisikin tästä syystä jollain aikataululla irrotettava yleisen arvonlisäverokannan kehityksestä ja verokanta laskettava lähemmäs eurooppalaista keskiarvoa.

FINANSSIALA RY

Hannu Ijäs

[1] Lähde Insurance Europe: Indirect taxation on insurance contracts in Europe 2024

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan