Finanssiala (FA) vaatii mahdollisuutta hakea ennakkoratkaisua vähimmäisveroa koskien

- Esitykseen tulee lisätä mahdollisuus hakea Verohallintoa sitovaa ennakkoratkaisua.

- Ehdotettuja sanktiosääntöjä tulee lieventää OECD:n/EU-direktiivin sallimissa rajoissa ja lakiin tulee lisätä Ruotsin lainsäädäntöä vastaava säännös siitä, ettei virheellisen vähimmäisverolaskelman korjaaminen oma-aloitteisesti johda sanktioihin.

- Rahoitusleasing-omaisuuden osalta ehdotettua 4 luvun 13 §:ä tulee tulkita käytännönläheisesti Ruotsin mallin mukaisesti, sillä ehdotettu säännös ja sen tulkintaa ohjaavat perustelut johtavat rahoitusleasingalan osalta kohtuuttomaan tilanteeseen.

HE 77/2023

Finanssiala (FA) vaatii mahdollisuutta hakea ennakkoratkaisua vähimmäisveroa koskien

- Esitykseen tulee lisätä mahdollisuus hakea Verohallintoa sitovaa ennakkoratkaisua.

- Ehdotettuja sanktiosääntöjä tulee lieventää OECD:n/EU-direktiivin sallimissa rajoissa ja lakiin tulee lisätä Ruotsin lainsäädäntöä vastaava säännös siitä, ettei virheellisen vähimmäisverolaskelman korjaaminen oma-aloitteisesti johda sanktioihin.

- Rahoitusleasing-omaisuuden osalta ehdotettua 4 luvun 13 §:ä tulee tulkita käytännönläheisesti Ruotsin mallin mukaisesti, sillä ehdotettu säännös ja sen tulkintaa ohjaavat perustelut johtavat rahoitusleasingalan osalta kohtuuttomaan tilanteeseen.

1. Mahdollisuus ennakkoratkaisuun tulee saada lakiin

Verohallinnon sitovan ennakkoratkaisun saaminen vähimmäisveroa koskevan sääntelyn tulkinnasta on välttämätöntä yritysten oikeusturvan näkökulmasta.

Vähimmäisveroa koskeva sääntely on äärimmäisen vaikeaselkoista, eikä Verohallinnon tarkempaa ohjeistusta ole saatavilla vielä ilmeisesti moneen kuukauteen. Hallituksen esityksessä viitatut kansainväliset oikeusturvamenettelyt eivät nekään ole tämänhetkisten arvioiden mukaan käytössä kuin aikaisintaan vuonna 2026. Sääntelyn kohteena olevat yhtiöt joutuvat kuitenkin jo nyt soveltamaan säännöksiä ja julkisesti noteerattujen konsernien tulee sisällyttää vähimmäisveron vaikutukset jo vuoden 2024 ensimmäisen vuosineljänneksen osavuosikatsauksiinsa.

Sääntelyn vaikeaselkoisuus koskee jo itse sääntelyn soveltumista. Esimerkiksi vakuutusyhtiöiden osalta on epäselvää, miten niiden liikevaihto tulee määrittää vähimmäisveron osalta. Sovellettavasta kirjanpitostandardista riippuen esimerkiksi vakuutusmaksutulot voidaan määritellä joko brutto- tai nettomääräisinä ja lisäksi tulkinnanvaraista on, sisältyvätkö myös sijoitustuotot vakuutusyhtiöiden liikevaihtoon. Tulkintatavasta riippuen konsernin vuosittainen liikevaihto voi hyvinkin olla yli tai alle EU-direktiivissä asetetun 750 miljoonan euron rajan.

On ymmärrettävää, että ennakkoratkaisun antaminen uudesta ja mutkikkaasta asiasta on myös Verohallinnolle hyvin vaativa tehtävä. Kun Suomi on kuitenkin päättänyt ottaa käyttöön nyt tarkasteltavan uuden veron, vaikka sen kansainvälinen valmistelu on kesken, on viranomaisten perustavanlaatuisena velvollisuutena huolehtia yksittäisen verovelvollisen oikeusturvasta ja verotuksen ennakoitavuudesta myös antamalla sitovia ennakkoratkaisuja lain soveltamisesta.

Ruotsissa vähimmäisveron implementointia koskevassa lakiesityksessä Tilläggsskatt för företag i stora koncerner (Regeringens proposition 2023/24:32) todetaan selkeästi, että verovelvollisten oikeusturvanäkökohdat vaativat ehdottomasti mahdollisuutta saada ennakkoratkaisu koskien tätä täysin uutta ja monimutkaista sääntelyä. Ennakkoratkaisun saamista perustellaan Ruotsin esityksessä sen sivulla 483 muun muassa seuraavasti (lihavoinnit FA):

Ehdotettu vero on sääntelykehys, jolla ei ole aikaisempaa vastinetta Ruotsin laissa. Vero eroaa tuloverosta mm. siinä, ettei siinä ole perinteistä veropohjaa eikä verokantaa ja lisäksi konserniyksikkö voi tulla verotetuksi myös toisen konserniyksikön tulosta… Tätä taustaa vasten ja ottaen erityisesti huomioon säännösten monimutkaisuuden oikeusvarmuuden kannalta on hyviä syitä antaa Skatterättsnämndenin (suom.huom. Ruotsissa verotuksen ennakkoratkaisuja antava viranomaistaho) ehdottaman mukaisesti sille mahdollisuus antaa vähimmäisveroa koskevia ennakkoratkaisuja. Kyseessä voi olla esimerkiksi tilanne, jossa konserniyksikkö katsoo olevansa vapautettu sääntelystä, jolloin sen on voitava varmistua siitä, että sen tekemä arvio on oikea. Hallitus arvioi sen vuoksi Skatterättsnämdenin ehdotuksen mukaisesti, että ennakkoratkaisuja koskevaa lakia tulee voida soveltaa vähimmäisveroon ja verovelvollisille tulee mahdollisuus hakea ennakkoratkaisua vähimmäisveron osalta.

2. Sanktiosäännöksiä tulee lieventää

FA katsoo, että ehdotettuja sanktiosääntöjä tulee lieventää OECD:n/EU-direktiivin sallimissa rajoissa ja lakiin tulee lisätä Ruotsin lainsäädäntöä vastaava säännös siitä, että virheellisen vähimmäisverolaskelman korjaaminen oma-aloitteisesti ei johda sanktioihin. Tämä osa säännöstöä edustaa osa-aluetta, jossa on kansallista liikkumavaraa.

FA katsoo, että hallituksen esityksessä ehdotetut sanktiosäännöt ovat suurimmilta osin suhteettoman ankaria. Lähtökohta on, että vähimmäisveron piirissä olevat suomalaiset suuret konsernit haluavat noudattaa verolakeja ja maksaa veronsa oikein. Minimiverosäännöstö on kuitenkin niin monimutkainen kokonaisuus ja edellyttää itsessään monissa kohdin palaamista aiempaan vuoteen, että huolellisen ja osaavankin verovelvollisen on likimain mahdotonta välttyä korjaamiselta. Verovelvollisia konserneja, jotka joutuvat raportoinnin piiriin, pitäisi rohkaista oma-aloitteiseen korjaamiseen ja sanktioita tulisi määrätä vain vakavien virheidetapauksissa, joissa minimiveropositio on selvästi arvioitu väärin.

Esimerkiksi recapture-säännön osalta (4 luvun 13 §, Laskennallisen verovelan oikaisu) edellytetään aiemman ilmoituksen korjaamista eli laskennallisen verovelan oikaisua ja miniveron uudelleen laskentaa, mikäli säännön mukaisena viidentenä vuotena ilmenee, ettei laskennallinen verovelka purkaudu. Säännöstä, jossa aina virheen oikaisusta määrätään sanktio, jopa riippumatta siitä, onko virheellä vaikutusta minimiveron määrään, on pidettävä säännöstön tarkoituksen vastaisena.

Vastaavasti erityisesti oma-aloitteisen korjaamisen rankaiseminen 2%:n veronkorotuksella on täysin kohtuutonta. Hallituksen esityksen prosenttiperusteiset korotukset ovat myös muilta osin tarpeettoman ankaria (muutoin kuin arvioverotuksen yhteydessä määrättävien prosenttiperusteisten korotusten osalta).

Minimiverosäännösten käyttöönotto edellyttää uusien tietojärjestelmien käyttöönottoa, koska olemassa olevat verolaskenta- tai raportointijärjestelmät on rakennettu joko paikallisten verosääntöjen tai kirjanpito- tai tilinpäätösperiaatteiden mukaisesti. Tämä lisää eri järjestelmien sisältämien tietojen täsmäytys- ja hallinnointityötä sekä erityisesti alkuvaiheessa lisää virheen riskiä huomioiden lisäksi, että haastavien sääntöjen tulkinta ja niihin liittyvien ristiriitojen ratkaisumenettely on jätetty avoimeksi. Mikään olemassa oleva järjestelmä ei toisin sanoen tue vähimmäisverolaskentaa, vaan toimii enintään lähteenä laskennalle. Tästäkin näkökulmasta ehdotetut veronkorotukset ovat epäsuhtaisia.

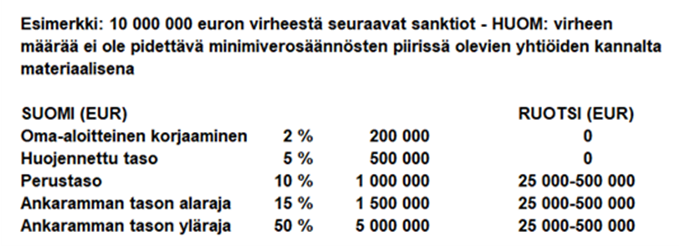

Ruotsin vastaavassa lakiesityksessä (s. 95) maksimimäärä virheelliselle ilmoittamiselle on 5 000 000 kruunua (pyöreästi 500 000 euroa). On huomattava, että tätä määrää on pidetty huomattavana ja liiallisena sanktiona Ruotsin hallituksen esityksen saamassa palautteessa. Sanktioita ylipäätään voidaan Ruotsissa määrätä vain, jos virheet ovat vakavia. Mikäli verovelvollinen korjaa virheen oma-aloitteisesti ennen viranomaisen aloittamaa selvitystä, Ruotsin mallissa ei määrätä mitään sanktiota. Seuraava taulukko kuvaa Suomen hallituksen esityksen ilmeistä epäsuhtaa verrattuna Ruotsin ehdotettuihin säännöksiin. Esimerkki osoittaa, että Suomen huojennettu tasokin ylittää Ruotsin maksimisanktion jo vähimmäisveron piirissä olevien yhtiöiden kannalta hyvin alhaisellakin esimerkkiluvulla tarkasteltuna.

FA esittää, että hallituksen esitykseen lisätään Ruotsin lainsäädäntöä vastaava säännös siitä, että virheellisen vähimmäisverolaskelman korjaaminen oma-aloitteisesti ei johda sanktioihin. Lisäksi FA esittää, että sanktioiden määräämisen ei tule olla nyt esityksessä esitetyn kaltainen automaatti. On otettava huomioon, että myös Suomella on mahdollisuus säätää sanktiosta esimerkiksi Ruotsin tapaan niin, että sanktiot määrätään vain silloin kun virheet ovat vakavia. FA pitää esityksen mukaista sanktiosääntelyä kohtuuttomana sekä OECD:n säännösten ja vähimmäisverodirektiivin tarkoituksen vastaisena. Sanktioita ei tule määrätä tilanteessa, jossa virheellä ei ole mitään vaikutusta vähimmäisveron määrään. Vähimmäisveron laskenta sisältää tilanteita, joissa on täysin säännösten mukaista korjata aiempaa laskelmaa.

FA esittää, että hallituksen esityksen veronkorotussäännöstöä muutetaan seuraavasti:

- kohtuullistetaan 8 luvun 16 § 1 momentin 1 – 3 kohtia ja 5 kohtaa ottamalla käyttöön vastaava kattosääntö kuin Ruotsissa, esimerkiksi 500 000 euroa, sillä prosenttiperusteiset korotukset ovat täysin epäsuhtaisen ankaria kuten yllä oleva esimerkki osoittaa ja

- poistetaan 8 luvun 16 § 1 momentin 4 kohta sekä 8 luvun 16 § 3 momentti epätarkoituksenmukaisina.

3. Rahoitusleasing-omaisuus – laskennallisen verovelan oikaisu (recapture-sääntö)

Ehdotetun lain 4 luvun 13 §:n mukaan laskennallinen verovelka, joka ei purkaudu viiden seuraavan tilikauden aikana, on oikaistava. Tämä oikaisu aiheuttaa leasing-toimialalla valtavia haasteita. Rahoitusleasingsopimukset raportoidaan taseessa IFRS:n mukaan saamisena vuokralleottajalta, mutta kansallisen kirjanpito- ja verolainsäädännön mukaan kyseinen omaisuus on luonteeltaan käyttöomaisuutta, mistä aiheutuu laskennallista verovelkaa.

FA pitää ehdotettua 4 luvun 13 §:n mukaista rahoitusleasing-omaisuuden käsittelyä yhtä toimialaa syrjivänä. Kyseisen säännön soveltaminen näissä tilanteissa ahtaasti johtaa tarkoituksettoman alhaiseen vähimmäisveroon ja vääristyneeseen täydennysveron maksuun leasingtoimialalla. Tämä ei voi olla säännösten tarkoitus.

Ehdotetun 4 luvun 14 §:n poikkeuksen mukaan tietyistä eristä kirjattuja laskennallisia verovelkoja ei tarvitse oikaista, vaikka niiden poistoajat olisivat pidemmät kuin viisi vuotta. Tämän poikkeuksen piiriin on luettu mm. käyttöomaisuus (ml. vuokralle otettu aineellinen omaisuus) ja tutkimus- ja kehitysmenot, mikä indikoi selkeästi, ettei sääntöä ole tarkoitus noudattaa vuokralleantajan rahoitusleasingin kaltaisiin hyödykkeisiin tai sen luonteisiin eriin, joissa poistoajat on selkeästi määritetty ja jotka voivat jossain tapauksissa olla perustellusti viittä vuotta pidempiä.

Vuokralleantajan rahoitusleasingin kohteena olevia hyödykkeitä seurataan alakirjanpidossa hyödykekohtaisesti, mutta verotuspoistot lasketaan tästä massasta kokonaisuutena. Osa vuokralleantajan rahoitusleasing-sopimuksista poistuu viiden vuoden kuluessa, mutta erityisesti arvokkaiden sopimusten pituus on yleensä viittä vuotta pidempi. Tällaisia sopimuksia rahoitusyhtiössä on tyypillisesti satojatuhansia.

Tämänhetkisen recapture -säännön mukaan tämän massan yksilöllisestä todentamisesta jouduttaisiin luomaan detaljitason seuranta jokaisen asiakohtaisen laskennallisen verovelkasaldon sisälle eritelläkseen yli ja alle viiden vuoden erät. Käytännössä tämä on mahdotonta toteuttaa. Seuranta on mahdollistettava yksinkertaistetusti.

Hallituksen esityksessä 77/2023 ei ole otettu kantaa, miten recapture -sääntöä olisi paikallisesti tulkittava vuokralleantajan rahoitusleasingin osalta. Hallituksen esityksen perusteluosassa todetaan tältä osin, että viiden vuoden säännön toteutumista tulee ”testata” ilman, että kerrottaisiin, mitä testauksella tarkoitetaan ja millä tarkkuudella testausta tulisi suorittaa. On välttämätöntä löytää käytännönläheinen ratkaisu niihin tilanteisiin, joissa laskennallista verovelkaa joudutaan oikaisemaan.

Ruotsin vähimmäisveroa koskevassa lakiehdotuksessa (s. 230) todetaan selkeästi, että laskennallisen verovelan oikaisu on haastava rahoitusleasingin osalta. Esityksessä on erikseen kuvailtu leasing-toimintaan liittyviä erityisiä haasteita myös vuokralleantajan näkökulmasta ja todettu selkeästi, että tällä toimialalla recapture-sääntö voi johtaa vääristyneisiin tuloksiin vähimmäisveron laskennassa.

Ruotsin esityksessä on selkeästi todettu, että sellaisten erien, jotka esitetään kokonaisuuksina, käsittely recapture-säännön alla on hankalaa. Tämän vuoksi Ruotsissa ehdotetaan, että verovelvolliset voivat valita kansallisen säännön vähentää 20 %:n poistot verotuksessa näiden erien osalta, joka tarjoaa riittävän varmuuden sille, että tällainen leasing-omaisuus tulee poistetuksi viidessä vuodessa ilman yksilöllistä seurantaa (jota lainsäätäjäkin pitää Ruotsissa mahdottomana).

FA pitää Ruotsin mallin mukaista käytännön ratkaisua välttämättömänä myös Suomessa ja toivoo eduskunnan nostavan esille sen välttämättömyyden, että tätä lainkohtaa tulkitaan rahoitusleasingin osalta käytännönläheisesti esimerkiksi mahdollistamalla jaottelu 5-vuoden leasingsopimuskantaan ja sen ylittävään siten, että sellainen omaisuus, joka verovelvollinen luokittelee kokonaissaldoltaan vaihtuvaksi viidessä vuodessa, ei ole tarpeen seurata erikseen.

FINANSSIALA RY

Hannu Ijäs

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan