YEL-maksujen pelätään nousevan ja ajavan pienyrittäjät vaikeuksiin. Mistä uudistuksessa on oikein kyse?

Uudistusta ei voi arvioida ymmärtämättä suomalaista eläkejärjestelmää, joka meillä yksityissektorilla rakentuu lakisääteisen ja pakollisen vakuutuksen varaan. Siksi usein kuullut vertaukset esimerkiksi vanhuuden varalle säästämiseen ja sijoittamiseen ovat totaalisen vääriä.

Suomi on pullollaan oman elämänsä sankareita, jotka mieluummin hoitaisivat täysin itse oman vanhuuden turvansa, koska osaavat sijoittaa eurosensa fiksummin kuin eläkeyhtiöiden ammattilaiset. Palkansaajien ja yrittäjien maksamat eläkemaksut eivät kuitenkaan ole säästämistä tai sijoittamista, vaikka varoja pitkän eliniän turvaksi tulevaisuuteen kartutetaankin. Eläkemaksut ovat vakuutusmaksuja ja luonteeltaan lähempänä veroja, joita jokaisen – niin palkansaajan kuin yrittäjänkin – tulee maksaa voimassa olevan lainsäädännön mukaisesti oikeaan aikaan ja oikean suuruisina.

Palkansaajat eivät voi vapaasti valita omaa veroprosenttiaan tai työeläkemaksuaan. Miksi yrittäjille tämä pitäisi sallia jättämällä työtulo täysin heidän omaan harkintaansa?

======

Eläkemaksut ovat vakuutusmaksuja ja luonteeltaan lähempänä veroja,

joita jokaisen tulee maksaa lainsäädännön mukaisesti.

======

Jotta eläkejärjestelmä turvaisi kaikille ansio- ja yrittäjätuloa saaville riittävän kattavan eläketurvan, on välttämätöntä, että eläkemaksun perusteet on kirjattu lainsäädäntöön selvästi. Palkansaajilla työeläkemaksu perustuu yksinkertaisesti palkkaan, jonka perusteella eläkettä myös karttuu. Maksun maksavat työnantaja ja työntekijä yhdessä. Yrittäjällä ei valitettavasti ole käytössään vastaavaa yksinkertaista määrettä, jonka perusteella maksut maksetaan ja eläke karttuu.

Tällä hetkellä yrittäjän työtulon määrittämisessä on ollut ongelmia muun muassa siitä syystä, että työeläkevakuutusyhtiöt ovat ottaneet työtulon arvioinnissa liikaa huomioon yrittäjien omat ilmoitukset, eivätkä ole arvioineet ilmoitetun työtulon määrää riittävällä kriittisyydellä. Lakisääteisen, vakuutusmuotoisen sosiaaliturvan toimeenpano ei voi perustua ainoastaan asiakkaan omaan arvioon. Tämän vuoksi on välttämätöntä, että yhdenvertaisen sosiaaliturvan takaamiseksi yrittäjälle määritetään lainsäädännössä kuvatulla tavalla työtulo.

Nykyisen yrittäjän eläkelain mukaan työtulo on se palkka, joka kohtuudella olisi maksettava, jos hänen yrittäjätoimintaansa suorittamaan olisi palkattava vastaavan ammattitaidon omaava henkilö. Yksinkertaista? Periaatteessa kyllä, mutta käytännössä ei.

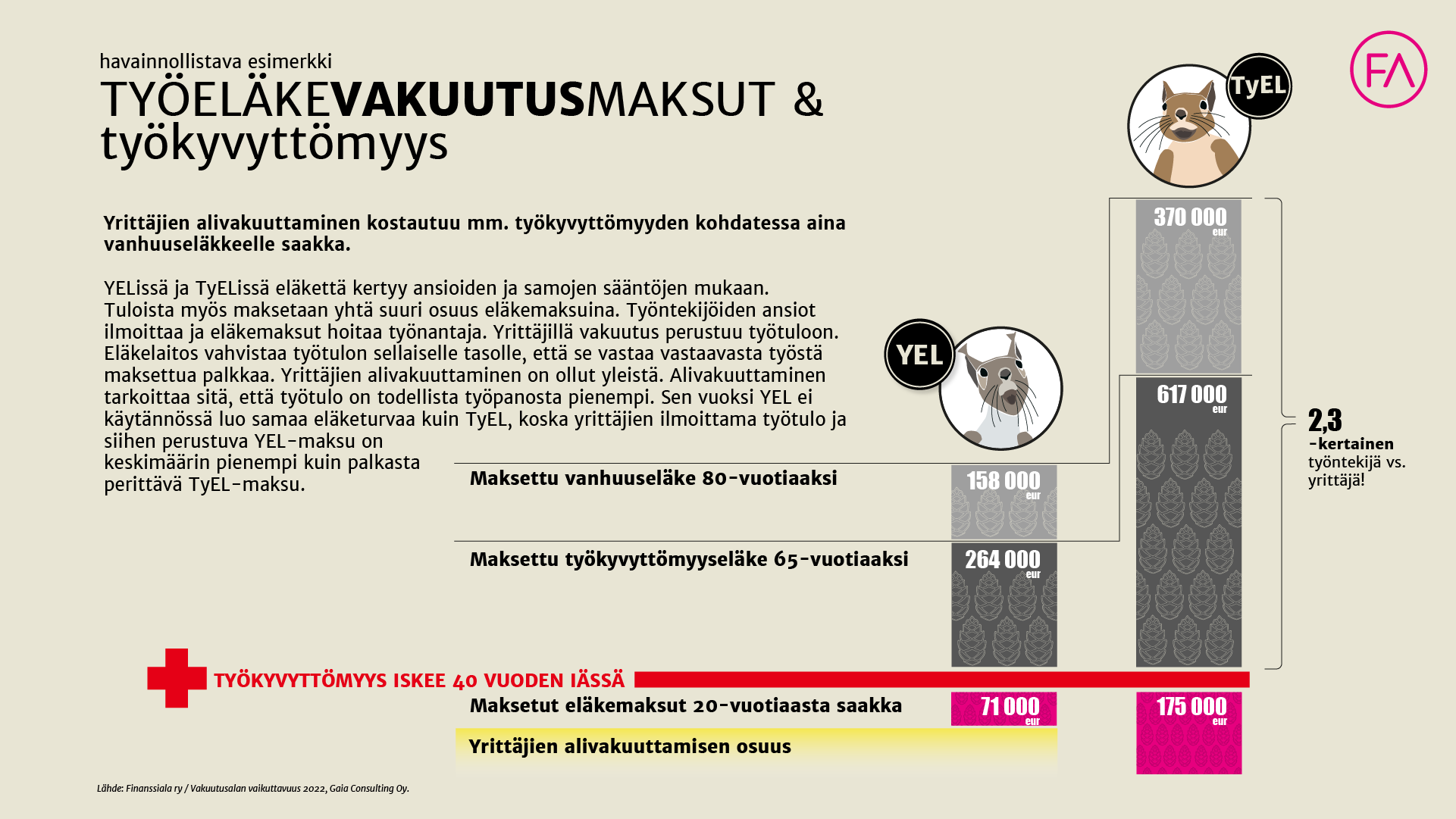

Ongelmana on ollut, että yrittäjien työtulot ovat usein jääneet tosiasiallista työpanosta pienemmiksi. Tämä heikentää yrittäjien eläketurvaa ja muita sosiaalietuuksia, jotka on sidottu työtulon määrään. Kun yrittäjä esimerkiksi jää vanhempainvapaalle, työtulo määrittää vanhempainrahan suuruuden. Tai jos sairastaa pitkään, sairaspäiväraha lasketaan saman työtulon perusteella. Johtuen tästä työtulon ja sosiaalietuuksien suhteesta valitettavan moni pienituloinen yrittäjä joutui vaikeuksiin esimerkiksi korona-aikana sairastaessaan tai joutuessaan tilapäisesti turvautumaan muihin ansiosidonnaisiin sosiaalietuuksiin.

Kolumni jatkuu kuvan jälkeen.

Lakiehdotus pureutuu juuri työtulon käsitteen ongelmaan ja on siksi tarpeen. Monia eri malleja työtulon määrittämiseksi oli esillä. Esitettiin esimerkiksi, että työtulo määräytyisi tosiasiallisten tulojen mukaan käyttäen apuna tulorekisterin tietoja. Tällainen malli olisi ollut erityisesti pienyrittäjille reilu, koska tulot varsinkin yrittäjäuran alkuvaiheessa voivat jäädä hyvin pieniksi. Valitettavasti tätä houkuttelevaa mallia ei kuitenkaan otettu valmistelun pohjaksi. Muistakaan vaihtoehtoisista malleista ei löytynyt yhteisymmärrystä SY:n, EK:n ja palkansaajajärjestöjen yhteisessä työryhmässä.

Pitkällisen pohdinnan tuloksena esityksessä päädyttiin käyttämään työtulon lähtökohtana yrittäjän toimialan mediaanipalkkaa. Se ei ole täydellinen, sillä mediaani määritelmänsä mukaisesti tarkoittaa, että puolella yrittäjistä mediaani jää liian matalaksi ja puolella se on liian korkea. Tästä johtuen hallitus esittää, että toimialan mediaanipalkan lisäksi työtulon määräämisessä otettaisiin huomioon muut yrittäjän työpanoksen määrää, yrittäjätoiminnan laajuutta, yrittäjän ammattitaitoa ja yrittäjän työpanoksen arvoa kuvaavat tiedot. Jos työtulo on vahvistettu nykyisin alakanttiin, eläkemaksujen voi olettaa nousevan. Samalla tietysti eläketurva paranee.

Yrittäjien eläkejärjestelmä on niin sanottu puhdas jakojärjestelmä, jossa eläkkeet katetaan kunkin vuoden maksuilla ja varoja ei kerry. Kokonaisuutena yrittäjien tänä päivänä maksamat eläkemaksut eivät riitä eläkkeellä olevien yrittäjien eläkkeisiin. Valtio kattaa puuttuvan osan yrittäjien eläkejärjestelmän rahoituksesta. Valtion rahoitusosuus on kasvanut jo 349 miljoonaan euroon (2020) ja sen ennustetaan kasvavan edelleen.

Kolumni jatkuu kuvan jälkeen.

Suomen eläkejärjestelmän ytimen muodostaa työeläke. Se on lakisääteinen ja pakollinen kattaen niin palkansaajat kuin yrittäjätkin. Kansaneläkkeet vain täydentävät työeläkettä, ja useimmat eivät kansaneläkettä saakaan. Työeläke on hyvin keskeinen osa sosiaaliturvaa. Eläkejärjestelmämme on hyvä ja toimiva kansanvälisestikin vertailtuna. Myös yrittäjille kuuluu riittävä eläke. Kohtuullista on myös, että yrittäjät osallistuvat riittävässä määrin oman eläketurvansa rahoittamiseen. Yrittäjien tuleekin maksaa riittävät eläkemaksut, sillä muuten he ovat verovaroin kustannettavan kansaneläkejärjestelmän varassa. Kansaneläkkeet on tarkoitettu kaikkein pienituloisempien eläkeläisten toimeentuloturvaksi.

Maailma on muuttunut mutta yrittäjien eläketurva ei. Säännökset ja osin toimintatavat ovat pysyneet pitkälti samoina aina 1970-luvun alusta. Yrittäjien eläketurvan kokonaisvaltainen tarkastelu – 50 vuoden määräaikaishuolto – on enemmän kuin tarpeen.

Kirjoitus on alun perin julkaistu Verkkouutiset-blogissa.

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

YEL:n selvitystyö alkaa ja hyvä niin – yrittäjän eläkevakuutuksessa on paljon kehitettävää

Työtulojen tarkistukset nostivat YEL-maksua 83 prosentilla 56 000 yrittäjästä

Eläke ei ole itse maksettu vaan itse ansaittu

Hallituksen oltava tarkkana, jotta luottamus eläkejärjestelmään pysyy ja paranee