Yksi sijoittamisen perussäännöistä on hajauttaminen toimialoittain, maantieteellisesti ja ajallisesti. Näin onnistumiset joissakin kohteissa tasoittavat epäonnistumisia toisaalla, ja koko sijoituksen tuotto on kohtuullinen.

Kun eläkkeiden hoito on jaettu useisiin – sekä yksityisiin että julkisiin – eläkelaitoksiin, on myös eläkejärjestelmän päätöksenteko ja riskienhallinta hajautunutta. Eläkelaitoksille hajautettu päätöksenteko pitää myös eläkejärjestelmän varat ja sijoituspäätökset päivänpolitiikan ulottumattomissa. Kannattaa muistella, mitä Euroopassa tapahtui finanssikriisin aikoihin eläkevaroille. Riski on todellinen.

Aina ajoittain näkee avauksia, joiden mukaan eläkejärjestelmän hoito olisi nykyistä tehokkaampaa, jos sitä hoidettaisiin keskitetysti yhdessä eläkelaitoksessa.

Keskustelussa usein unohtuu, että työeläkevakuutusyhtiöt ovat yksityisoikeudellisia vakuutusyhtiöitä. Hieman kärjistäen yhtä hyvin voisi vaatia vaikka pankkien yhdistämistä. Tai vielä enemmän kärjistäen, miksi meillä ylipäänsä on niin monta ruokakauppaa? Turhia markkinointikuluja tulee, vaikka samaa maitoa ja keskikaljaa myydään. Loppujen lopuksi kyse on siitä, uskotaanko kilpailun tuovan hyötyä.

======

Jos kilpailu on muilla sektoreilla hyödyllistä,

miksei se olisi työeläkevakuutuksessa?

======

Toki työeläkevakuutus on perustuotteena sama. Se, että tuote on sama tai markkinat rajoitetut, ei tee itsessään kilpailusta merkityksetöntä.

Palvelussa ja hinnassa on kuitenkin eroja. Työeläkevakuutusmaksu ei ole sama vaan siihen, tarkemmin sanottuna hoitokustannusosaan ja asiakashyvityksiin, vaikuttavat toiminnan tehokkuus ja sijoitustoiminnan onnistuminen.

Kysymys kuuluisi pikemminkin asettaa toisin päin. Jos kilpailu on muilla sektoreilla hyödyllistä, miksei se olisi työeläkevakuutuksessa?

Vaikka työeläke on lakisääteinen tuote, on työeläkevakuutusyhtiöillä kilpailuelementtejä. Onko kilpailu toiminut? Vertailevaa tutkimusta kuvitteelliseen monopolilaitokseen on mahdotonta tehdä, mutta ainakin kulujen kehitys on pysynyt tilastojen valossa hyvin kurissa – myös ilman fuusioita.

Eläketurvakeskus selvitti asiaa vuonna 2013 ja totesi, että kokonaisuutena Suomen työeläkejärjestelmän hallintokulut ovat muihin maihin verrattuna kilpailukykyisellä tasolla tai jopa matalat. Senkään jälkeen kehitys ei ole ollut huonoa. Työeläkevakuutusyhtiöiden hoitokulut ovat vuodesta 2014 vuoteen 2023 alentuneet yli 20 prosenttia.

Tämä ei tarkoita, etteikö parantamisen varaa olisi. Suomen eläkejärjestelmä ei ole täydellinen. Suurimpia vahvuuksia on kuitenkin se, että Suomessa eläkejärjestelmä on pystynyt sopeutumaan muutoksiin harkitusti – pitkäjänteisyyttä vaarantamatta.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Fiva: Finanssisektorin vakavaraisuus hyvällä tasolla – piristyvää taloutta uhkaavat geopoliittiset riskit ja kauppasodan laajenemisen uhka

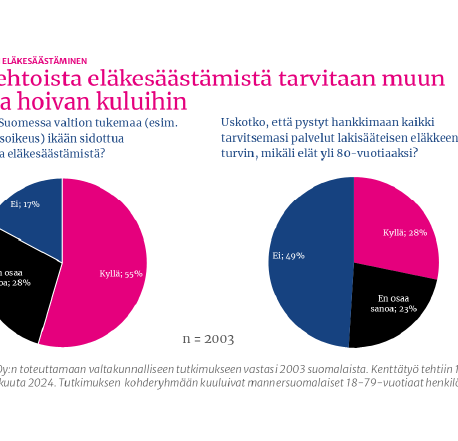

Tulevat eläkeläiset kiittäisivät, jos hallitus elvyttäisi vapaaehtoisen eläkesäästämisen

Alle kolmannes suomalaisista uskoo lakisääteisen eläkkeensä riittävän – FA:n puheenjohtaja Sara Mella: lisäeläkesäästäminen tukee myös talouskasvua

Hajautettu eläkejärjestelmä hajauttaa myös riskejä, ja kilpailu pitää kulut kurissa