Suomalainen työeläkejärjestelmä on maailman huippua. Tämän todistavat Eläketurvakeskuksen arviossa, Global Pension Index -vertailussa sekä brittiläisen analyysiyhtiön selvityksessä saadut tulokset. Lakisääteinen eläketurva kattaa senioriajan peruskulut, mutta on viisasta myös itse varautua eläkeajan toimeentulon riittävyyteen.

Hyviä varautumisvälineitä ovat olleet erilaiset eläkesäästämisen tuotteet, kuten eläkevakuutus ja ps-tili. Vuosien varrella tehdyt poliittiset päätökset ovat kuitenkin tehneet niiden verotuksesta niin poukkoilevaa, ettei uusia lisäeläkesopimuksia nykyään enää käytännössä tehdä.

======

2000-luvulla uusia eläkevakuutussopimuksia tehtiin

yli 90 000 vuodessa, nyt arviolta muutamia satoja.

======

Eurooppalaiset ikääntyvät, ja EU on PEPP-asetuksessaan herännyt vapaaehtoisen eläkesäästämisen tarpeeseen. Asetuksella on luotu yleiseurooppalainen yksilöllinen ns. PEPP-eläketuote, jota tarjottaisiin eri jäsenmaissa mahdollisimman pitkälle samanlaisena.

EU haluaa PEPP-tuotteen avulla kehittää yleiseurooppalaisen yksilöllisen eläkesäästämisen markkinoita. Se haluaa tarjota yksilöille mahdollisuuksia parantaa eläkesäästöjensä riittävyyttä. Lisäksi EU haluaa vastata väestörakenteen aiheuttamaan haasteeseen, täydentää nykyisiä eläketuotteita ja -järjestelmiä ja edistää mahdollisuuksia tehdä pitkän aikavälin investointeja yksilöllisiin eläkkeisiin. PEPP-tuotteesta toivotaan muodostuva yksilöllisen vapaaehtoisen eläkesäästämisen vaihtoehto etenkin maasta toiseen liikkuville työntekijöille. PEPP-eläketuotteenkin rooli olisi kuitenkin vain täydentää julkisia eläkejärjestelmiä.

EU:n tavoite lisätä vapaaehtoista eläkesäästämistä on ehdottoman kannatettava.

Suomessakin tulisi edistää ja kannustaa ihmisten omaehtoista varautumista vanhuuden varalle. Valitettavasti Suomen pitkäaikainen linja on ollut lisäeläkesäästämisen tukahduttamiseen pyrkivä – ja tämä tavoite on Suomessa myös saavutettu. PEPP-asetukseen ja siihen liittyvään EU:ssa käytävään keskusteluun peilaten Suomen asenne on selvässä ristiriidassa EU:n yleisten lisäeläketavoitteiden ja linjausten kanssa.

Suomen peli ei ole missään tapauksessa menetetty. Erilaiset veromuutokset ovat käytännössä johtaneet siihen, ettei yksilöllisille eläketuotteille ole kysyntää eikä niitä enää aktiivisesti tarjota kuluttajille. Vaikka kysyntä ja tarjonta on tukahdutettu kireillä verosäännöillä, se ei tarkoita sitä, etteikö tarvetta ja halua säästää eläkeaikaa varten olisi.

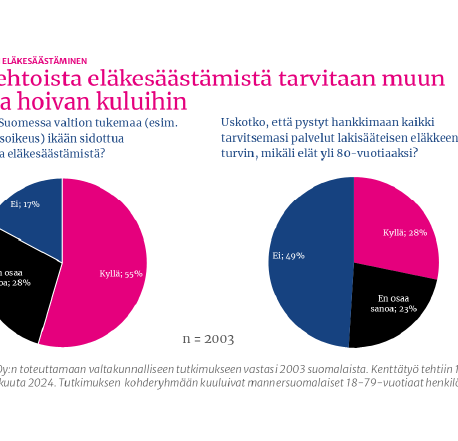

Tutkimustulokset kertovat, että kansalaisilla on intoa säästää erilaisin keinoin vanhuuden varalle.

Olisi kannatettavaa, että vapaaehtoiset eläkesäästötuotteet näyttäytyisivät halukkaille säästäjille yhtä houkuttelevina ja helppoina kuin muutkin sijoitustuotteet. Tärkeä keino elvyttää vapaaehtoista eläkesäästämistä olisi, että omia säästöjään voisi nostaa, kun jää työeläkkeelle. Nykyisistä uusista sopimuksista niitä voi nostaa vasta 68–70 vuoden iässä.

Eurooppalaisten ja suomalaisten säästöjä tulisi ohjata pitkän aikavälin sijoitustuotteisiin, kuten vapaaehtoisiin eläketuotteisiin. Tämä hyödyttäisi sekä yksilöitä, jotka saisivat korkeampia tuottoja ja paremmin riittävän eläkkeen, että koko kansantaloutta.

Jäikö kysyttävää?

|Ota yhteyttä aiheen asiantuntijaan

Janoatko lisää?

Tähän aiheeseen liittyviä uutisia ja kolumneja

Tulevat eläkeläiset kiittäisivät, jos hallitus elvyttäisi vapaaehtoisen eläkesäästämisen

Alle kolmannes suomalaisista uskoo lakisääteisen eläkkeensä riittävän – FA:n puheenjohtaja Sara Mella: lisäeläkesäästäminen tukee myös talouskasvua

Vanhuuden turvaksi tarvitaan vapaaehtoista eläkesäästämistä – Puolet suomalaisista epäilee FA:n kyselyssä lakisääteisen eläketurvansa riittävyyttä

Tutkimus: Yhä useampi eläkkeensaaja kokee eläkkeensä riittämättömäksi – FA: työikäisiä tulisi kannustaa säästämään vanhuuden varalle